Jak obstojí strategie DCA vs Lump Sum v praxi? Je lepší investovat celou dostupnou hotovost okamžitě, tedy provést jednorázovou investici, nebo je lepší hotovost rozdělit na menší části a investovat postupně? Na to se podíváme v dnešním článku.

Často kladené otázky ohledně investování

V diskuzích na sociálních sítích, investičních fórech, ale také v komentářích u odborných článků ohledně investování se velmi často objevují a opakují dvě zásadní otázky:

- Tou první je otázka – Kdy investovat? Je právě teď vhodná chvíle na investici? Mám investovat hned teď, když trhy rostou? A nejsou trhy již moc vysoko? Toto téma a odpověď na tuto otázku jsme si již probrali v článku ohledně časování trhu. Pokud jste jej nečetli, doporučují si jej přečíst ještě předtím, než budete pokračovat dále.

- Druhou otázkou velmi často bývá, zda je vhodné investovat celou hotovost ihned, nebo zda by bylo rozumnější danou hotovost rozložit na několik menších částí a investovat postupně? Otázka je směřována na volbu strategie pro zainvestování nových peněz.

Součástí takové úvahy pak velmi často také býva i podotázka, zda by nebylo lepší si ponechat nějakou část peněz stranou, počkat na pokles a až následně nakoupit když cena klesne. A přesně na toto téma bude tato dvoudílná série článků.

V tomto díle, v tomto článku, se zaměříme na to, zda je lepší investovat celou hotovost okamžitě jednorázově (tzv. Lump Sum Investing strategie, zkráceně LSI), nebo zda je lepší investovat hotovost postupně (tzv. Dollar Cost Averaging strategie, zkráceně DCA).

Ve druhém díle se blíže podíváme na to, jak moc (ne)výhodné je čekat s částí hotovosti na propady a nakoupit až v propadech. Nebo-li aplikovat tzv. Buy the DIP strategii.

Těžká investiční rozhodnutí

Vzhledem k tomu, že investiční rozhodnutí jsou často založena na emocích, přesvědčeních, kognitivním zkreslení (angl. bias), ale také na pravděpodobnosti nejistých událostí, není překvapivé, že byly navrženy a vymyšleny různé strategie, jak investovat větší obnos peněz.

Nejistota při investování není nutně špatná věc. Kdybychom měli při investování pocit jistoty, neočekávali bychom, že z vlastnictví rizikových aktiv, např. akcií, získáme významně kladnou rizikovou prémii. Jinak řečeno, že získáme větší výnos, než kdybychom drželi hotovost. Pro dlouhodobé investory by akcie měly přinášet pozitivní očekávané výnosy.

Koncept vydržet na trzích a těžit z dlouhodobých očekávaných výnosů, aplikovat tzv. Buy and Hold strategii, je pro většinu investorů poměrně snadno pochopitelný. Složitější je však realizace tohoto konceptu a jeho samotné provedení. Zdá se, že vtíravá nejistota, která je s investováním na akciovém trhu spojena, je obzvláště výrazná, pokud jde o investování tzv. „nových peněz“.

Novými penězi může být neočekávaný zisk z prodeje domu nebo podniku, dědictví, roční bonus, nebo výhra v loterii. Ať už je zdrojem nových peněz cokoli, přechod z hotovosti do akcií (nebo jiných cenných papírů) může být pro některé jedince nervy drásající zkušenost. V případě investování nových peněz, když se rozhodujete investovat větší sumu, nepomáhá ani vědomí, že dlouhodobé očekávané výnosy jsou kladné.

Nejčastěji používané strategie jak zainvestovat větší hotovost bývá strategie Lump Sum Investing (LSI) a Dollar Cost Averaging (DCA).

Co je to LSI? (Lump Sum Investing)

První a zároveň nejjednodušší strategií, kterou můžete aplikovat, je tzv. Lump Sum Investing (zkráceně LSI). Při volbě této strategie jednoduše zavřete oči (pouze obrazně řečeno, neberte mne prosím doslova) a veškeré peníze, které máte připraveny nově k zainvestování pošlete na trh ihned, jednorázově, bez ohledu na to, v jaké fázi se nyní trh nachází, nebo o jak velkou hotovost jde.

Jedná se o jednorázovou investici provedenou okamžitě, bez ohledu na jakýkoliv jiný faktor. Nehledíme na to, zda trhy klesají, ani jak dlouho již klesají. Ale také nehledíme ani na to, zda trhy aktuálně dosahují svých maxim. Investujeme vše a najednou.

Co je to DCA? (Dollar Cost Averaging)

Namísto okamžité jednorázové investice se můžete rozhodnout pro postupný vstup na trh během předem stanoveného intervalu. Tento postup se běžně označuje jako DCA.

DCA je zkratka z angl. termínu Dollar Cost Averaging, který by se dal volně přeložit jako průměrování dolarových nákladů. Jedná se o investiční strategii, kde IHNED DOSTUPNOU HOTOVOST (toto dobře si zapamatujte) určenou na investici rozdělíme na stejné části a následně každou část investujeme pravidelně v předem stanoveném opakování (např. každý měsíc, nebo každých 14 dní) po předem stanovený časový interval.

Při jakékoli posloupnosti vývoje cen nákupů aktiva, jehož cena kolísá, za konstantní částku, nakoupíme více, když jsou ceny nižší, než když jsou ceny vysoké. V důsledku tohoto chování budou průměrné náklady nižší než průměrná cena za stejné období. I proto má strategie DCA má investory přesvědčit, aby systematicky a pravidelně investovali pevnou částku bez ohledu na tržní ceny.

Jedná se o techniku, která umožňuje překonat strach z investování tím, že krátkodobě může zmírnit riziko ztráty. Důležité je si uvědomit, že se jedná o strategii, které sice může snížit rizika investice, ale ne jim zabránit.

DCA v praxi

Pro lepší pochopení bude vhodné si ukázat metodu DCA v praxi. V následující tabulce můžete vidět hypotetický příklad nákupu akcií po dobu jednoho roku, za předem dostupnou hotovost 120 000 Kč.

V tomto hypotetickém příkladu předpokládáme, že lze nakupovat zlomkové akcie. K nákupu akcií investor použil strategii průměrování dolarových nákladů (DCA) a rozhodl se, že po dobu jednoho roku bude každý měsíc pravidelně nakupoval akcie za 10 000 Kč.

| Měsíc | Cena akcie | Investovaná částka | Nakoupeno akcií |

|---|---|---|---|

| Leden | 250 Kč | 10 000 Kč | 40,00 |

| Únor | 250 Kč | 10 000 Kč | 40,00 |

| Březen | 220 Kč | 10 000 Kč | 45,45 |

| Duben | 200 Kč | 10 000 Kč | 50,00 |

| Květen | 180 Kč | 10 000 Kč | 55,56 |

| Červen | 170 Kč | 10 000 Kč | 58,82 |

| Července | 150 Kč | 10 000 Kč | 66,67 |

| Srpen | 150 Kč | 10 000 Kč | 66,67 |

| Září | 160 Kč | 10 000 Kč | 62,50 |

| Říjen | 200 Kč | 10 000 Kč | 50,00 |

| Listopad | 250 Kč | 10 000 Kč | 40,00 |

| Prosinec | 280 Kč | 10 000 Kč | 35,71 |

| ------------------------ | ------------------------ | ------------------------ | ------------------------- |

| Celkem: | 120 000 Kč | 611,38 | |

| Průměrná cena za 1 ks akcie: | 205,00 Kč | ||

| Průměrná zaplacená cena za 1ks akcie: | 196,28 Kč |

Jak je vidno v tabulce, když byla cena akcie vyšší, investor nakoupil méně akcií. Když byla cena akcie nižší, investor nakoupil více akcií. Podobný příklad najdete u většiny článků, které se zabývají strategií DCA, tedy průměrováním dolarových nákladů a vychvalují její používání.

Mnohé webové stránky a finanční poradci tuto pasivní investiční strategii stále upřednostňují a nadšeně tvrdí, že DCA zvyšuje hodnotu portfolia oproti okamžité investici (což často není pravda, jak si ukážeme níže), a také že tento přístup pomáhá snižovat volatilitu (což je pravda, jak si ukážeme níže) a pomáhá zmírnit emoce v případě, kdy trhy klesají.

Některé stránky také tvrdí, že se tímto způsobem investor vyhne obtížnému nebo dokonce nemožnému úkolu snažit se zjistit přesně nejlepší dobu pro investování, tedy vyhne se pokusu o časování trhu. Opak je však pravdou. Metoda DCA je určitou formou časováním trhu!

Obvykle se výše prezentovaný výsledek aplikace strategie DCA porovnává s tím, jaký by byl výsledek jednorázové investice ve výši 120 000 kč, a to nákupem 480 akcií s průměrnou cenou 250 Kč na akcii. Okamžitě se ukáže, že s DCA investoři nakonec získají více akcií než investor aplikující LSI strategii.

Zdá se intuitivní, že průměrování dolarových nákladů povede k lepšímu průměrnému výsledku. Nakupujete více akcií, když ceny klesají, a méně, když rostou. A co víc, vyhnete se potenciální chybě načasování investice těsně před krachem. Jako obvykle se intuice a investiční rozhodnutí příliš neslučují. Proč?

Onen hypotetický scénář platí převážně v obdobích, kdy od prvního nákupu ceny spíše klesají. V praxi to však velmi často takto nefunguje a důvod je prostý.

Jak víme z předchozího článku o časování trhu, trhy jsou převážně rostoucí. Trh má v dlouhodobém horizontu tendenci spíše růst. A právě kvůli této skutečnosti investujeme. Po většinu času se tedy jedná o opačný vývoj cen, než v hypotetickém příkladu výše.

Zjednodušeně řečeno, praktikováním strategie DCA po dobu oněch 12 měsíců riskujete, že trh během této doby poroste, čímž přijdete o zisky, kterých byste dosáhli, kdybyste investovali celou hotovost hned najednou. Protože trh má tendenci spíše růst, je tento scénář pravděpodobnější.

Pravidelné investování není DCA

Poslední dobou se nám zde rozmohl takový nešvar: slovíčko p**at. Promiňte, slovíčko DCA. Konkrétně slovíčko DCA spojováno s pravidelným investováním. Termín DCA se velmi často spojuje s investičními koncepty, jako je periodické, automatické, nebo pravidelné investování.

To je však velmi mylné pojetí toho, co to strategie DCA je a jak funguje. I z tohoto důvodu jsem na začátku popisu strategie DCA zvýraznil a zdůraznil slova ihned dostupnou, protože strategie DCA pracuje vždy s částkou, kterou máme dostupnou ihned, na začátku investičního intervalu.

Pokud však investujeme pravidelně, např. každý měsíc, pak většinou nemáme celou částku dostupnou ihned. Co tím myslím?

Typickým příklad pravidelného investování je zaměstnanec, který dostává výplatu 1x měsíčně. Ano, existují země, kde tomu je jinak a výplata bývá poskytována častěji, ale u nás je typická frekvence výplaty 1x měsíčně. Poté, co zaměstnanec obdrží výplatu, každý měsíc posílá určitou část výplaty na investice. Jak jsem již psal v předchozím článku, výše investované částky by se měla odvíjet od rodinného rozpočtu.

Zaměstnanec má tedy dostupnou částku pouze na onen jeden měsíc a pokud ji zainvestuje, tak neaplikuje strategii DCA, ale investuje jednorázově vše co může, tedy provádí LSI. Investuje celou částku ihned. Není tomu tak, že zaměstnanec dostává výplatu na celý rok dopředu a každý měsíc z ní investuje jen část. A to je podstatný rozdíl.

I proto se tak moc vychvaluje pravidelné investování, protože jak uvidíme níže, až se podíváme na jednotlivé studie výhodnosti LSI oproti DCA, tak investování celé částky ihned zvyšuje možný výnos, než aplikace strategie DCA.

Jsem si vědom toho, že ne každý je zaměstnanec a ne každý dostává výplatu, nebo jinou formu odměny, pravidelně, každý měsíc. Přesto většina z těch kdo investuje pravidelně, investuje celou dostupnost částku v daném měsíci ihned. Využívá tedy výhod LSI strategie. O DCA strategii by se dalo bavit pouze v případě, že danou částku určenou na investici rozdělíme a budeme investovat postupně, například každý týden, nebo každých 14 dní, ať už je důvod jakýkoliv.

Ale i v tomto případě by se jednalo o DCA pouze v daném měsíci, né o DCA v intervalu po celý rok. Také fakt, že zaměstnanec má někde stranou další peníze, určené např. na finanční rezervu nehraje roli. jedná se o peníze, které mají jiný účel a nejsou určeny na investici.

DCA vs Lump Sum

Konečně se dostáváme k tomu, proč tento článek vznikl. Pojďme se společně podívat na vybrané studie, které se zaměřují na porovnání obou strategií. Celkově si projdeme tři klíčové a velmi často citované studie. Zaměříme se na určité plusy a mínusy, které mají strategie DCA vs Lump Sum (LSI). Následně se podíváme také na to, kdy je lepší použít tu, či onu strategii.

DCA vs Lump Sum – Studie #1

První studie „Invest now or temporarily hold your cash?“ pochází od společností Vanguard. Tato studie byla vydána v roce 2016 a navazuje na předchozí, tak velmi úspěšnou a často citovanou studii od společnosti Vanguard s názvem „Dollar-cost averaging just means taking risk later“ z roku 2012.

V první zmiňované studii se autoři pokouší prozkoumat výhody obou strategií, vyčíslit náklady spojené se zvolenou strategií a poskytují tři níže uvedené závěry, které mohou být vodítkem při rozhodování jakou strategii použít:

- Historie a teorie podporují okamžitou investici (LSI) – Okamžitá jednorázová investice (LSI) v průměru překonává strategii DCA na globálních trzích. Tento závěr je v souladu s finanční teorií, protože okamžitá investice vystavuje hotovost historicky vzestupnému trendu trhů po delší dobu.

- DCA strategie poskytuje určitou ochranu proti emocím – systematické a postupné investování velké částky (DCA) lze považovat za strategii snižování rizika. Takový přístup může zmírnit dopad okamžitého propadu trhu. Historie nám však ukazuje, že kompromisem pro volbu této strategie je nižší výnos. Alespoň tedy ve většině simulací prováděných na různých historických scénářích u vybraných trhů.

- DCA strategie dočasně mění cílovou alokaci – v obou strategiích jsou celková aktiva nakonec investována podle cílové alokace aktiv. Avšak rozdíl mezi okamžitou (LSI) a postupnou, nebo-li systematickou strategií (DCA), může mít nechtěné důsledky pro portfolio v průběhu investičního intervalu. Pokud se investor rozhoduje investovat postupně, tedy aplikovat strategii DCA, autoři doporučují dodržet časový interval maximálně jeden rok.

Pojďme se společně podívat na prezentované závěry více do hloubky.

Historie a teorie podporují okamžitou investici (LSI)

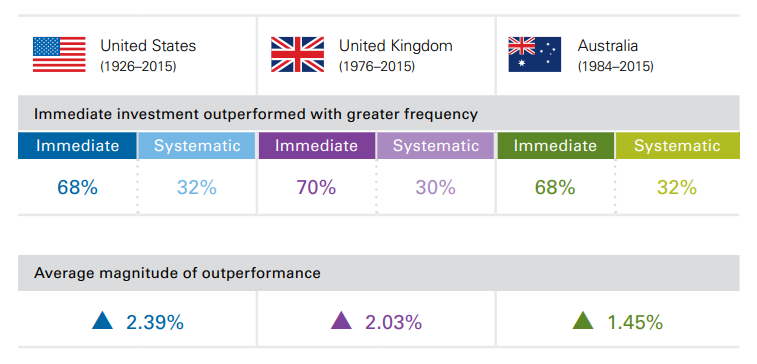

Na obrázku níže je porovnána historická výkonnost okamžité investice (LSI) a průměrování dolarových nákladů (DCA) na třech trzích: ve Spojených státech, Velké Británii a Austrálii.

V případě DCA strategie investujeme hotovost do vyváženého portfolia 60% akcií a 40% dluhopisů ve 12 stejných měsíčních splátkách.

Poměr případů, kdy LSI překonává DCA při složení portfolia 60% akcií a 40% dluhopisů, včetně průměrné hodnoty nadvýkonnosti.

Zdroj: Vanguard.com – Invest now or temporarily hold your cash?

Autoři vyhodnotili výnosy obou strategií v klouzavých 12měsíčních historických obdobích pro každou zemi. Z obrázku vidíme, že na každém trhu vedla okamžitá investice (LSI) k vyšší hodnotě portfolia přibližně ve dvou třetinách případů.

V průměru okamžitá investice (LSI) překonala průměrování (DCA) o 2,39 procentního bodu ve Spojených státech, o 2.03 procentního bodu ve Velké Británii a o 1,45 procentního bodu v Austrálii. Tato zjištění nejsou nijak překvapivá.

Akcie a dluhopisy v minulosti přinášely vyšší výnosy než hotovost, což bylo kompenzací za jejich vyšší riziko. Tím, že investoři vložili jednorázovou hotovost ihned na trh, mohli využít této rizikové prémie po o něco delší dobu.

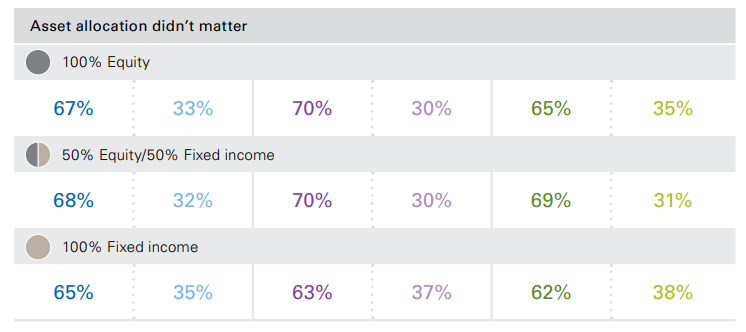

Kromě toho autoři také porovnali obě strategie v kratších a dalších investičních intervalech s použitím stejného portfolia 60/40. S prodlužujícím se intervalem dosahovala okamžitá investice (LSI) častěji lepších výsledků. LSI strategie překonává DCA ve větším podílu historických časových období bez ohledu na délku období DCA. Avšak obecně platí, že s prodlužujícím se intervalem DCA se zvyšovala i pravděpodobnost vyšších hodnot portfolia pro LSI.

Například ve Spojených státech okamžitá investice jednorázové částky překonala DCA v 6měsíčním intervalu přibližně v 64 % historických období. V 36měsíčním intervalu pak okamžitá investice (LSI) překonala výkonnost DCA přibližně v 92 % případů.

Pokud vás zajímá jak by se chovalo portfolio složené jen z akcií nebo jen z dluhopisů, tak veřte, že rozdíl je zde minimální. Okamžitá investice (LSI) měla tendenci dosahovat vyšších výnosů než postupně investovaná hotovost (DCA) bez ohledu na rozdělení mezi akcie a dluhopisy. Tento výsledek je opět v souladu s vyššími průměrnými výnosy akcií a dluhopisů oproti hotovosti ve sledovaném období.

Poměr případů, kdy LSI překonává DCA při různém složení portfolia.

Zdroj: Vanguard.com – Invest now or temporarily hold your cash?

DCA strategie poskytuje určitou ochranu proti emocím

Ti z vás, kteří se rozhodnou pro strategii průměrování dolarových nákladů (DCA), se pravděpodobně více obávají těch nejhorších scénářů, než průměrů, nebo pravděpodobností.

Pro investory s velkou hotovosti připravenou k investování jsou sázky vysoké a následné emoce ještě mocnější. Obavy z toho, že investice rychle ztratí hodnotu, mohou postupně polevovat s každou investovanou částkou. Takový přístup může minimalizovat pocit lítosti z nevydařené investice tím, že poskytuje krátkodobou ochranu proti rychlému poklesu hodnoty portfolia.

Jakou hodnotu má taková ochrana a jaké jsou náklady s ní spojené?

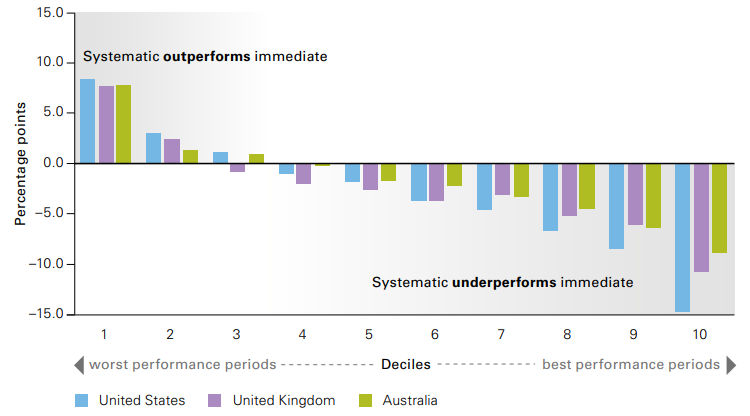

Autoři seřadili klouzavé 12měsíční výnosy vyvážených portfolií od nejvyšších po nejnižší a rozdělili je do decilů. Poté autoři vypočítali průměrné výnosy okamžitých a průběžných investičních strategií v každém decilu. Následující obrázek zobrazuje rozdíly ve výnosnosti obou strategií na jednotlivých trzích.

Například v nejhorším decilu výkonnosti portfolia v každé zemi okamžitá investice zaostávala oproti strategii DCA ve 12měsíčním intervalu v průměru o 8,3 % ve Spojených státech, o 7,7 % ve Velké Británii a o 7,8 % v Austrálii.

V decilech 1 a 2 (a 3 pro Spojené státy a Austrálii) lze vyšší výnosy z průměrování dolarových nákladů považovat za výnos z ochrany proti poklesu.

Zdroj: Vanguard.com – Invest now or temporarily hold your cash?

V ostatních případech lze nižší výkonnost strategie DCA považovat za „náklady“ ochrany proti poklesu. Tyto náklady můžeme považovat za přiměřené, pokud strategie DCA pomůže investorovi překonat případné emoce a následné investiční chyby v případě, že by podlehl těmto emocím a například přestal investovat, nebo hůř, investici ukončil a vybral ve ztrátě.

Klíčové je samozřejmě zajistit, aby realizace zvolené strategie probíhala systematicky, a nikoli jako řada samostatných rozhodnutí podle postupného vývoje trhu v daném investičním intervalu. Takový přístup si vynucuje potřebnou sebekontrolu, která zajistí, že peníze budou plně investovány, ať se děje cokoliv.

Upuštění od zvolené strategie během alokace aktiv v těžkých tržních období může ještě více poškodit hodnotu vašeho portfolia.

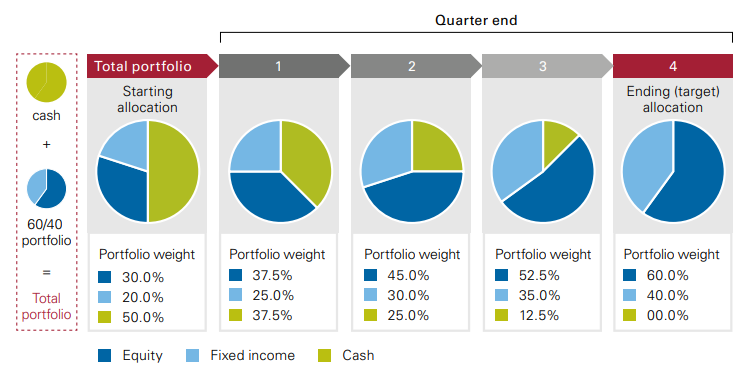

DCA strategie dočasně mění cílovou alokaci

V případě obou strategií, ať již zvolíte DCA nebo LSI, budou prostředky nakonec investovány podle cílového rozložení aktiv. Je však důležité nahlížet na stávající aktiva v portfoliu a zůstatek hotovosti více komplexněji, v kontextu zvolené strategie.

DCA strategie vytváří dočasný odklon od cílové alokace aktiv do méně rizikové alokace (hotovosti). Jde o důsledek, který mohou investoři jednoduše přehlédnout.

V modelovém příkladu máme portfolio 60/40 ve složení akcie/dluhopisy. Obdržíme hotovost, nové peníze, o velikosti našeho současného portfolia. V tento moment se naše portfolio dočasně dostane na složení 30/20/50 akcie/dluhopisy/hotovost,pokud není jednorázová částka okamžitě investována.

Následně v průběhu jednoho roku, každé čtvrtletí, zainvestujeme 1/4 hotovosti. Na obrázku vidíme, jak se riziková expozice portfolia v období postupné investice liší od cílové alokace. Tento jev snižování rizika, ke kterému dochází v průběhu času, je hlavním důvodem, proč strategie DCA nedosahuje v průměru lepších výsledků než LSI.

Zdroj: Vanguard.com – Invest now or temporarily hold your cash?

Tato úvaha nabývá na významu jak při delším investičním intervalu, tak při větším zůstatku hotovosti v poměru k velikosti portfolia, protože portfolio se bude od zamýšlené alokace aktiv odchylovat po delší dobu a s větším rozsahem. Ačkoli v tomto modelovém příkladě nejsou zohledněny tržní výkyvy, závěry by zůstaly podobné, i kdyby byly.

A protože existuje riziko, že emocionálně náchylný investor sice začne investovat, ale z řady důvodů nakonec nedokončí zainvestování hotovosti, zůstane s konzervativnější alokací aktiv po dobu, která se může být delší než je zdrávo, nebo navždy. Portfolio s větší vahou hotovosti a menší rizikem, může předurčovat nižší budoucí výnosy portfolia.

Pokud vás zajímají data a detailnější popis metodologie, jak byla celá studie a její jednotlivé části prováděny, podívejte se prosím do originálního dokumentu.

DCA vs Lump Sum – Studie #2

Druhá studie pochází z dílny italských autorů a byla publikována v roce 2014.

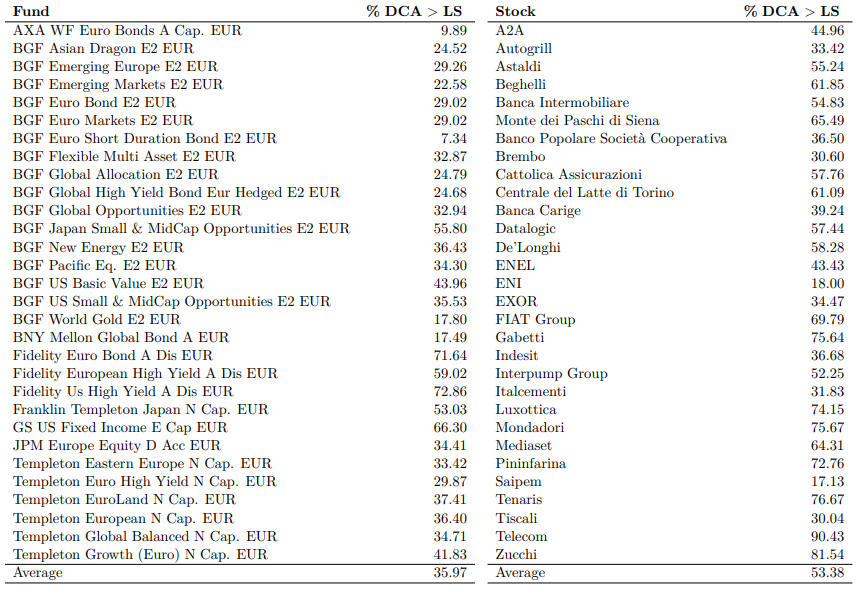

Ve své studii „Dollar Cost Averaging vs Lump Sum: Evidence from investing simulations on real data“ se autoři zaměřili na porovnání strategií DCA vs Lump Sum (LSI) aplikované na třiceti podílových fondech z USA, které jsou dostupné v Itálii a jsou spravovány největšími bankami a správci aktiv jako je JP Morgan, Goldman Sach, Blackrock nebo Templeton.

V tomto mixu fondů byly zastoupeny nejen fondy investující pouze do akcií a dluhopisů, ale také fondy peněžního trhu a smíšené fondy. Pro další srovnání byla studie rozšířena také o porovnání výkonnosti strategií DCA vs Lump Sum (LSI) na třiceti vybraných klíčových individuálních akcií italských společnosti. Toto rozšíření zkoumaného vzorku bylo zahrnuto do studie i přes uvědomění se, že není efektivní, ani bezpečné, investovat do jedné jediné akcie větší obnos peněz.

Zkoumáno bylo období od ledna 2003 do prosince 2012, tj. deset let. Celkem bylo provedeno 7140 porovnávání. Porovnával se investiční interval od velikosti 1 měsíce, tj. nákup na začátku prvního měsíce a vyhodnocení hodnoty portfolia na začátku následujícího měsíce, až po interval 120 měsíců. U strategie DCA byla v tomto případě investice rozložena do 119 období a v období 120 je portfolio vyhodnoceno.

K čemu autoři dospěli?

U obou strategií byla průměrná hodnota portfolia na konci investice větší než investovaný kapitál. Nicméně u strategie LSI byla směrodatná odchylka větší než u DCA. Tato větší variabilita (volatilita) může naznačovat, že strategie DCA by v zásadě mohla být lepší než strategie LSI pro investory s větší averzí k riziku. Je však otázkou, zda by takový investor měl vůbec investovat do plně akciového portfolia, pokud má větší averzi k riziku.

Pro každý vybraný fond a individuální akcii bylo také vypočteno procento času, kdy strategie DCA překonává strategii LSI. Tyto výsledky jsou uvedeny v tabulkách níže. Z těchto údajů vidíme, že DCA překonává LSI pouze v 35,97 % případů u fondů a v 53,38 % případů, pokud jde o individuální akcie. Rozdíl ve zjištění u individuálních akcií lze připisovat faktu, že trh s individuálními akciemi v Itálii měl ve sledovaném období méně rostoucí trend než trh s globálními fondy.

Každopádně u výsledků fondů vidíme, že se potvrdila přibližná 64% dominance strategie LSI nad DCA i v tomto sledovaném období stejně, jako tomu bylo i v předchozí studii.

Opět musím dodat, že pokud vás zajímají data a detailnější popis metodologie prováděné studie, podívejte se prosím do originálního dokumentu, jenž najdete mimo jiné v seznamu referencí na konci článku.

DCA vs Lump Sum – Studie #3

Poslední studie, kterou zmíním, nese název „Dollar Cost Averaging vs. Lump Sum Investing“ a pochází z dílny společnosti PWL Capital z roku 2020. Autorem je můj oblíbený youtuber a (f)influencer Benjamin Felix. Ben vede velmi známý a oblíbený finanční podcast Rational Reminder, ale má také i osobní youtube kanál, který rozhodně doporučuji.

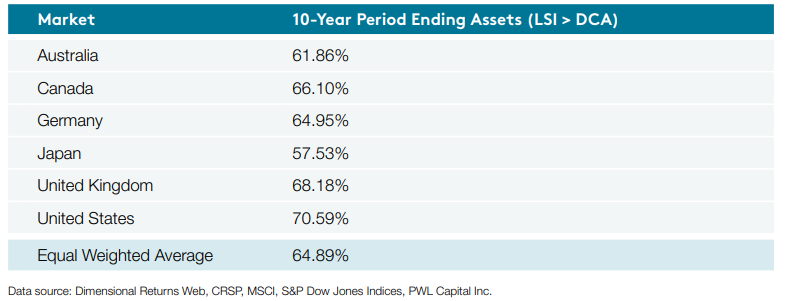

Studie byla aplikována na šesti světových trzích reprezentovaných vybraným akciovým indexem majíc co nejdelší dostupná historická data (viz. tabulka).

Pro porovnání obou strategií byla použita klouzavá desetiletá investiční období s měsíčními rozestupy. To znamená, že počínaje prvním dostupným měsícem byla zkoumána strategie DCA a LSI v průběhu následujícího desetiletí výnosů a poté byl posunut počátek zkoumání o jeden měsíc dopředu.

Pro většinu datových řad ve zkoumaném vzorku to vedlo k 485 desetiletým obdobím. Pro Kanadu existovalo 652 období a pro Spojené státy dokonce 1013 období. Vyhodnocena byla 12měsíční implementace DCA, což znamená rozdělení okamžitě dostupné částky do 12 stejných měsíčních investic, oproti jedné okamžité investici.

Aby byla studie férovější, byla hotovost během čekání na investici úročena sazbou měsíčních státních pokladničních poukázek USA. Veškeré analýzy byly provedeny v amerických dolarech.

V rámci studie byly vyhodnoceny tyto body:

- Hodnocení průměrné výkonnosti LSI ve srovnání s DCA na konečnou výkonnost investice po 10 letech pro každý trh

- Zkoumalo se hodnocení LSI v těch nejextrémnější špatných výsledcích, abychom prozkoumali, jak si v těchto obdobích vedla DCA

- Porovnání DCA vs Lump Sum (LSI) během medvědích trhů

- Porovnání DCA vs Lump Sum (LSI) v době, kdy jsou ceny akcií vysoké

Průměrná výkonnost DCA vs Lump Sum (LSI)

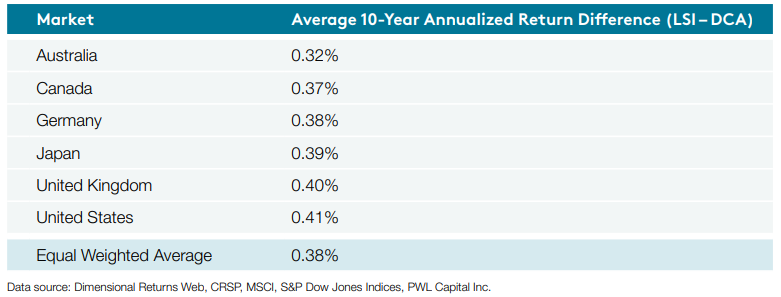

Jak vidíme v tabulce níže, u většiny trhů a v průměru napříč trhy bylo zjištěno, že v desetiletých obdobích zhruba ve dvou třetinách případů LSI překonává DCA. Výjimkou je Japonsko, což není překvapivé vzhledem k jejich jedinečnému dlouhodobému výsledku akciového trhu od roku 1990. LSI strategie vede v průměru k větší konečné hodnotě portfolia, než aplikování strategie DCA. To je v souladu s předchozími studiemi.

Aby bylo možné kvantifikovat, do jaké míry má LSI tendenci překonávat DCA, byl vyčíslen desetiletý anualizovaný rozdíl výkonnosti pro celý sledovaný vzorek. V průměru zaostává DCA o 0,38% anualizovaně za deset let v historických údajích. To by již nemělo být překvapením vzhledem k tomu, že DCA odkládá v čase expozici vůči akciím s vyššími očekávanými výnosy.

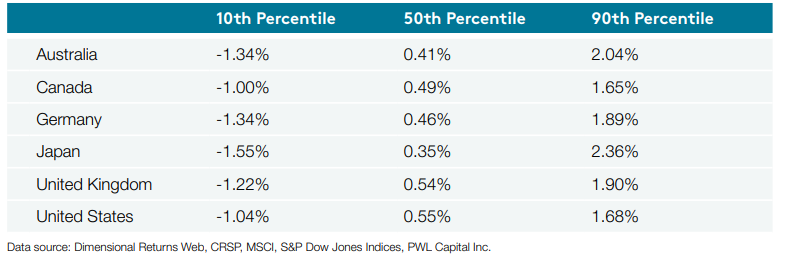

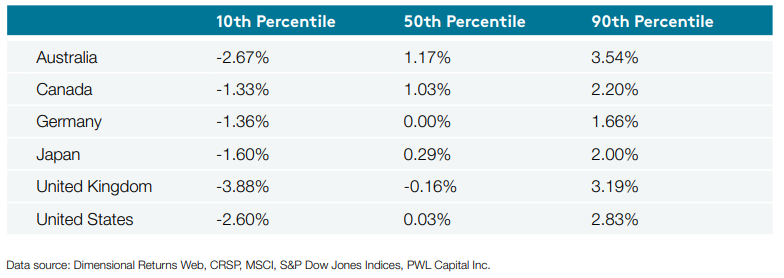

Srovnání průměrných výsledků je sice zajímavé, ale nevypovídá nic o rozptylu výsledků. I když je strategie DCA v průměru horší, pokud jde o očekávané průměrné výsledky, je možné, že poskytuje určitou ochranu při poklesu. Abychom to mohli posoudit, byl vypočítán rozdíl v anualizovaných výnosech pro DCA vs Lump Sum (LSI) za desetiletá období a údaje byly rozděleny do percentilů. Desátý percentil je dolních 10% nejhorších výsledků, padesátý percentil je medián a devadesátý percentil je horních 10% nejlepších výsledků.

Z tabulky by mělo být zřejmé, že LSI v průměru překonává DCA se značným náskokem. V nejlepších 10% výsledků (90. percentil) získala strategie LSI oproti strategii DCA více, než kolik ztratila v nejhorších 10% výsledků. Medián výsledků je kladný a rozdělení je negativně zkreslené. Opět, výsledek by neměl být překvapením vzhledem ke kladné očekávané rizikové prémii akcií oproti hotovosti, respektive oproti pokladničním poukázkám.

Hodnocení LSI v nejextrémnějších případech

Povědomí o průměrných historických výsledcích nemusí pro mnoho investorů mít správnou vypovídací psychologickou hodnotu. Investor se nemusí nutně zajímat o průměrné výsledky, protože doba, ve které momentálně žije, mu nebude připadat průměrná. Investoři chtějí minimalizovat riziko poklesu spojeného s investováním velké částky hotovosti na nejistém trhu.

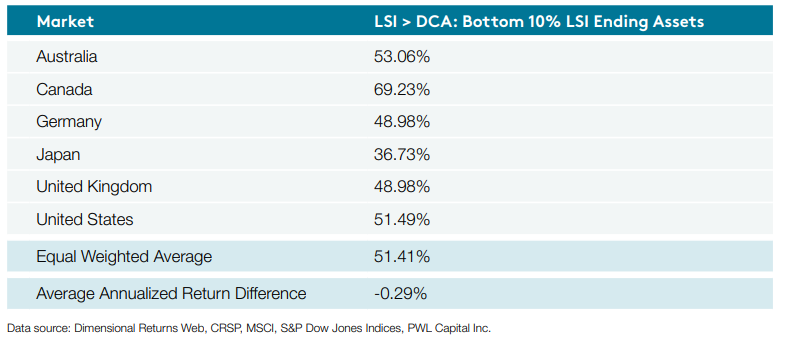

Proto autoři seřadili výsledky LSI strategie od těch nejhorších po ty nejlepší a porovanali, jak se dařilo strategie DCA v obdobích, kdy LSI dosahovalo nejhorších 10% historických výsledků. Jinak řečeno, pokud bychom věděli, že příštích 10 let bude patřit k nejhorším v historii pro jednorázovou investici, mohli bychom se spolehnout na to, že strategie DCA výsledek zlepší?

Je důležité poznamenat, že toto vyhodnocení se liší od zkoumání percentilů v předchozím bodu, protože tam, byl zkoumán rozdíl ve výkonnosti mezi DCA vs Lump Sum (LSI) v celém souboru dat. Nyní se díváme jen na období, kdy se LSI dařilo nejhůře. Dalo by se tedy předpokládat, že strategii DCA by se mělo dařit nejlépe. No, není tomu tak.

Na polovině trhů LSI většinou stále překonává DCA, i když LSI dosáhl nejhorších historických výsledků. To platí i pro vážený průměr všech trhů ve vzorku.

I když je počet výsledků vyrovnaný, špatné výsledky jsou v tomto případě horší co do velikosti, než ty dobré. Výsledkem je záporný rozdíl v anualizovaných desetiletých výkonnosti.

Prezentované výsledky nejsou výrazně ve prospěch LSI jako u celé datové řady, ale nezapomínejme, že pro tento vzorek byly záměrně vybrána období, kdy LSI strategie měla ty nejhorší výsledky.

Dokonce i za zvýhodněných podmínek známého špatného budoucího výsledku pro LSI nabízí DCA méně než 50% šanci na zlepšení. Můžeme říci, že nám nepomůže ani šťastné načasování DCA k tomu, aby byl výsledek výrazně lepší než při nešťastném načasování LSI.

Vzhledem k tomu, že není možné předpovědět, která časová období povedou k nejhorším výsledkům pro jednorázovou investici, obrátíme se dále ke dvěma signálům, o nichž se běžně předpokládá, že nabízejí výhled do budoucích investičních výnosů.

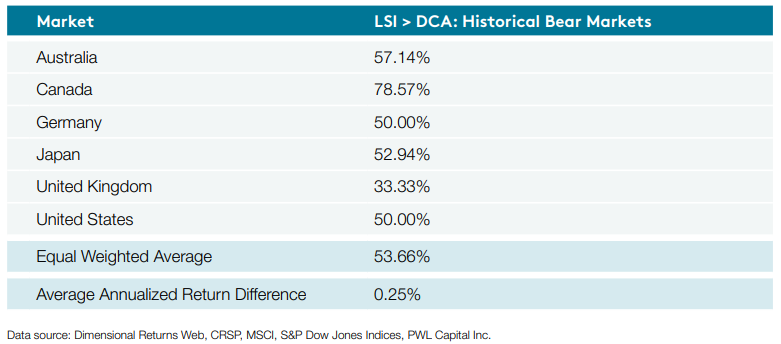

Porovnání DCA vs Lump Sum (LSI) během medvědích trhů

Jedním ze zdánlivě zřejmých a intuitivních případů, kdy by strategie DCA měla zazářit, je období medvědích trhů. Za medvědí trh je považována situace, kdy trh klesne o 20% nebo více procent. Volatilita na akciových trzích má tendenci se shlukovat. Když jsou trhy neklidné, mají tendenci takové zůstat po určitou dobu.

Aplikováním strategie DCA na 12 měsíců tváří v tvář medvědímu trhu se zdá být rozumným přístupem ke zlepšení očekávaného výsledku. Aby bylo jasno, předpokládáme, že při rozhodování zda aplikujeme strategii LSI nebo DCA k poklesu o 20%, nebo více, již došlo.

Autoři definovali pro tento zkoumaný vzorek medvědí trh jako měsíční pokles o 20% nebo více od předchozího vrcholu. Investovat za pomocí obou strategií DCA a Lump Sum (LSI) začneme měsícem následujícím po tomto poklesu s tím, že investor s novou hotovostí právě zaznamenal 20% nebo větší pokles trhu a nyní se rozhoduje mezi DCA a Lump Sum (LSI).

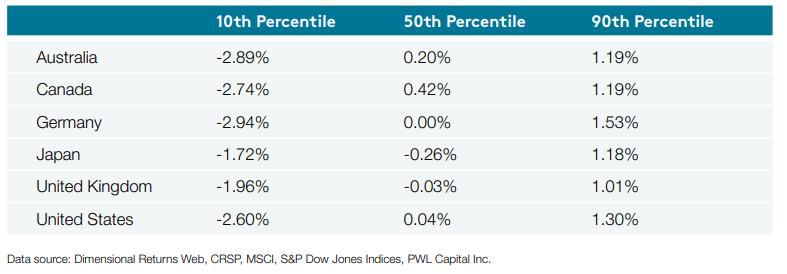

Zkoumáním bylo opět zjištěno, že ve většině zemí dosahuje LSI ve většině případů lepších výsledků než DCA. Stojí za zmínku, že výsledek u Spojených států je výrazně ovlivněn obrovskou volatilitou a zdánlivě neustálými poklesy trhu ve 30. letech 20. století.

Strategie LSI v průměru překonává DCA na 10 letech anualizovaně o 0,25%, pokud investiční období začíná měsícem následujícím po poklesu o 20% nebo více.

V souladu se zkušenostmi z předchozích zkoumání také vidíme, že v 90. percentilu výsledků bylo historicky možné z LSI získat více než v 10. percentilu ztratit. Strategie DCA nenabízí ochranu před špatnými výsledky, aniž by nás zároveň nevystavila většímu riziku, že přijdeme o dobré výsledky.

Mějte na paměti, že naším spouštěčem pro zahájení investičního období je pokles o 20%. V některých případech po 20% poklesu následují další poklesy, zatímco v jiných případech následuje odraz. Na základě prezentovaných údajů vidíme, že odraz ode dna má v průměru větší dopad než další poklesy. To vede k tomu, že LSI poskytuje většinou lepší výsledek než DCA, a to i v obdobích medvědího trhu.

Porovnání DCA vs Lump Sum (LSI) v době, kdy jsou ceny akcií vysoké

Nejen medvědí trh a pokles cen je to, co vyvolává v investorech pocit nejistoty. I vysoké ceny mohou podobně zneklidnit investory z obavy, že není vhodné investovat tzv. na vrcholu.

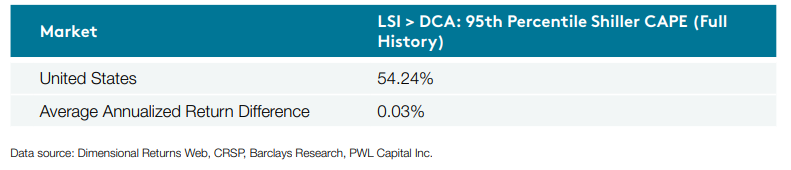

V poslední části studie byl sledován vztah mezi tržním oceněním a relativní výkonností DCA vs Lump Sum (LSI). Pro tržní ocenění byl použít měsíční Shillerův ukazatel CAPE. Pokud to hodně zjednoduším, ukazatel CAPE nám říká, zda je trh levný, nebo drahý. Na základě dostupnosti údajů byly sledovány pouze údaje o amerických akciích.

Vysoké ceny byly definovány tak, že Shillerův index CAPE bude v 95. percentilu všech historických měsíčních pozorování (únor 1872 až květen 2020). Porovnáme-li LSI s DCA v celém tomto období, tedy když je trh v 95. percentilu kdy jsou akcie drahé, pak LSI překonává DCA v 54,24 % případů.

Výsledek by se dal považovat za lehce znepokojivý, avšak toto pozorování trpí obrovským zkreslením. V žádném okamžiku nemáme k dispozici úplný soubor minulých a budoucích údajů o Shillerově indexu CAPE, na jehož základě bychom se mohli rozhodnout zda je trh drahý, nebo ne. To co máme k dispozici jsou pouze minulé údaje.

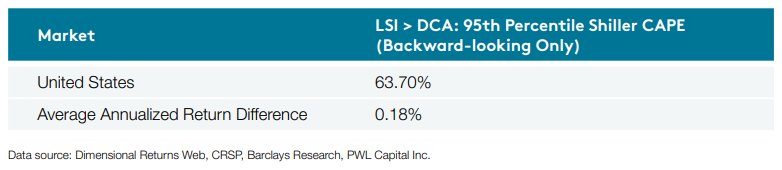

Proto byl test následně upraven tak, že každé měření bylo znovu provedeno pouze ve vztahu k historickým údajům. Například pro leden 1926 porovnáváme Shillerův index CAPE se souborem údajů od února 1872 do ledna 1926, nikoliv s únorem 1872 do května 2020. V tomto případě LSI překonává DCA v 63,70 % případů.

Toto zkoumání nám připomíná, že i když se ocenění akcií může v určitém okamžiku zdát vysoké, vždy může být ještě vyšší.

Je dobře známo, že budoucí výnosy bývají relativně nízké, když je ocenění relativně vysoké. Navzdory tomu použití ocenění jako signálu pro načasování rozhodnutí, zda použít strategii LSI nebo DCA, vedlo historicky většinou k nepříznivým výsledkům.

DCA vs Lump Sum – Studie #4

Mimochodem vzpomínáte si ještě na případovou studii ohledně časování trhu prezentovanou v jednom z minulých článků ohledně časování trhu? Pokud ne, připomeňte si ji v odkazu výše. Zde se také pracovalo s jednorázovou investicí (LSI) a průměrováním dolarových nákladů (DCA).

Zde bych chtěl pouze znovu vypíchnout fakta, který nám poskytuje zmíněná studie.

I při tom nejhorším načasování jednorázové investice každý rok v tu nejhorší dobu, když jsou trhy na svých lokálních ročních maximech není výsledek o moc horší, než použití strategie DCA. A to se bavíme o tom nejhorším možném načasování jednorázové investice.

A co víc, jednorázová investice (LSI) provedena vždy na počátku roku, byla ve většině sledovaných období výhodnější , než nerozkládat investici na měsíční vklady po dobu jednoho roku (DCA).

Všechna tato fakta a poznatky jsou opět v souladu s výše prezentovanými studiemi.

Hodnocení DCA vs Lump Sum (LSI)

Určit, jak nejlépe načasovat investici většího objemu peněz, může být náročný úkol. Z prezentovaných výsledků vyplývá, že okamžitá investice (LSI) přinášela v minulosti v průměru lepší výnosy portfolia, než dočasné držení hotovosti, při aplikování strategie průměrování dolarových nákladů (DCA).

Pokud budu předpokládat, že akciové a dluhopisové trhy budou i nadále poskytovat rizikové prémie vyšší než hotovost (nebo státní pokladniční poukázky), očekával bych podobné výsledky i v budoucnu.

Pro mnoho investorů je ztráta peněz na akciovém trhu psychologicky a emočně bolestivá.

Existují důkazy z oblasti behaviorálních financí, které naznačují, že ztráta je vnímána bolestivěji než zisk. Nákup akcií a následné sledování jejich poklesu je psychicky bolestivější než akcií nekoupit a sledovat jejich růst, i když ekonomický dopad je stejný.

Na strategii DCA by se dalo pohlížet, jako na strategii zmírnění potenciálně psychologicky bolestivého výsledku. Pokud se DCA jeví jako řešení, jak se vyhnout lítosti a emocím při investování nových peněz, domníváme se, že jde o rozumnou strategii.

Těm, kteří se rozhodnou pro strategii DCA, doporučuji vytvořit si disciplinovaný program investování jednorázové částky maximálně během jednoho roku. Toto nastavení zajistí, že hotovost bude postupně investována v souladu s cílovou alokací aktiv, a zároveň omezí dobu, po kterou bude zůstatek ležet stranou.

Pokud je však strach z investování větší sumy peněz a následné ztráty tak velký, že je potřeba použít strategii DCA, měl by investor zvážit, zda jde o vhodnou alokaci aktiv. Je možné, že místo toho aby nejistý investor zvažoval, zda by měl použít strategii DCA nebo LSI, bylo by vhodnější změnit alokaci aktiv a snížit rizikovost celého portfolia.

Jedním z příkladů takového přístupu může být okamžité investování hotovosti do méně volatilní části portfolia s pevným výnosem a postupné investování do volatilnější akciové části s využitím průměrování dolarových nákladů (DCA).

Investor by měl obecně chápat, že je vhodnější investovat jednorázovou částku a mělo by mu být příjemné investovat jednorázovou částku, pokud má sestaveno portfolio s přiměřeným rizikem k jeho osobě.

Všimněte si také, že prostředí, ve kterém DCA nejlépe funguje, což je klesající akciový trh, bude pro investora, který se bojí riskovat a pro kterého je prý strategie DCA ideální, zároveň nejtěžším obdobím, kdy musí udržet svou investiční strategii. Pokud trh padá, investoři bývají často více nejistí a stress s investováním nových peněz budou muset zažívat vícekrát v případě DCA strategie, než v případě jednorázové investice.

Pokud trh ihned, nebo krátce poté poklesne, může mít investor tendenci od strategie DCA upustit a neinvestovat vůbec. Což je statisticky ještě horší, než aplikování strategie DCA po celé zvolené období.

A co víc, všechny studie které ukazují, že jednorázové investování (LSI) je lepší než průměrování dolarových nákladů (DCA), rovněž ignorují náklady na obchodování. Pokud máte brokera, který si účtuje poplatky za obchodování, neoptimálnost strategie DCA se ještě prohlubuje, protože musíte provést více obchodů.

K popisu strategie DCA se často používají fráze jako „jednoduchá strategie, jak v průběhu času budovat bohatství“. Někdy se dokonce strategie DCA vykresluje jako něco magického.

Ano, strategie DCA umožňuje budovat bohatství v tom smyslu, že je to jen nástroj či strategie pro vkládání peněz do trhu, ale neznamená to, že jde o optimální způsob, jak to udělat.

Nechci tím naznačit, že by se DCA nikdy neměla používat, ale domnívám se, že pokud je pri realizaci rozhodnutí o alokaci aktiv nutné použít DCA, možná by bylo rozumné portfolio zcela přehodnotit.

10 důvodů proč (ne)použít strategii DCA nebo LSI

- Chcete-li maximalizovat výnosy, je statisticky výhodnější použít strategii Lump Sum Investing (LSI), tedy investovat jednorázově celou částku ihned, bez ohlednu na cokoliv jiného

- Použití strategie DCA poskytuje určitou ochranu proti emocím a je vhodná pro investory s vyšší averzí k riziku

- Pokud zvolíte strategii DCA, můžete snížit volatilitu portfolia ve zvoleném investičním intervalu

- Použití strategie DCA dočasně mění cílovou alokaci portfolia, což může vést k nežádoucímu nastavení méně rizikového portfolia

- V případě, že zvolíte strategii DCA, stanovte si investiční interval ne delší než 12 měsíců, nebo lépe ještě kratší. Při volbě intervalu delším než 12 měsíců je strategie LSI již mnohem více efektivnější než DCA.

- Pravidelné investování není DCA. V případě pravidelného investování tak, jak jej aplikuje většina investorů se nelze bavit o průměrování dolarových nákladu, ale spíše o jednorázové investici.

- Strategie LSI funguje dobře, i když ceny jsou vysoké a trhy na svých maximech. Ani v tomto případě tedy není důvod pro výběr strategie DCA.

- Období, kdy strategie DCA funguje nejlépe, tedy období klesajících trhů, bývá zároveň psychicky nejtěžším obdobím pro investora setrvat u zvolené strategie.

- Strategie DCA neposkytuje o moc lepší výsledek ani v klesajícím trhu, v bear marketu.

- Pokud se rozhodujete mezi volbou, zda použít DCA nebo LSI strategii z důvodu obavy o náhlý pokles trhu, možná by bylo lepší změnit celkovou alokaci portfolia. Možná je vaše alokace aktiv a celé portfolio příliš rizikové.

Je jedno zda použijete strategii DCA nebo LSI. Ať už si vyberete cokoliv, je to pořád lepší než neinvestovat vůbec!

V příštím díle této minisérie se podíváme na to, jak moc je (ne)efektivní nakupování v poklesech, tedy odkládání hotovosti stranou s následným nákupem při poklesu. Co myslíte, obstojí tzv. strategie Buy the Dip v testu na historických datech, nebo ne?

Použité zdroje

- Invest now or temporarily hold your cash? – Vanguard (2016)

- Dollar-cost averaging just means taking risk later – Vanguard (2012)

- Dollar Cost Averaging vs Lump Sum: Evidence from investing simulations on real data – Ugo Merlone, Denis Pilotto (2014)

- Dollar Cost Averaging vs. Lump Sum Investing – Benjamin Felix, PWL Capital inc (2020)

- Dollar Cost Averaging vs. Lump Sum Investing (DCA vs. LSI) – Optimized Portfolio (2022)

- Dollar cost averaging – Bogleheads wiki