Jednou z nejčastějších otázek v rámci mnoha diskuzí bývá otázka ohledně časování trhu: Je právě teď vhodná chvíle na investici? Mám investovat hned teď, když trhy rostou? A nejsou trhy již moc vysoko? Nemám raději počkat na pokles?

A když potencionální investoři čekají na pokles a vysněné dno, tak si kladou zase otázky typu: Jsou trhy už úplně na dně? Nebo přijde ještě další pokles?

Časování trhu psychologie a emoce

Těmto otázkám se nemůžeme divit. Hlavně tedy od začínajících investorů. Psychologie a emoce hrají v investování obrovskou roli.

Nikdo cíleně nechce zainvestovat své těžce vydělané peníze a následně se koukat, jak jeho investice ztrácí hodnotu. To je pochopitelné.

Anebo naopak všude kolem sebe slyšet, jak trhy rostou, jaká úžasná příležitost se teď naskytla k tomu zbohatnout a nikdo si nechce nechat ujet vlak (tento jev, se v angličtině popisuje zkratkou FOMO).

Časování trhu je čistě spekulativní strategie, ve které se snažíme předvídat budoucí pohyby na trhu a podle toho investovat.

Ti, kdo se pokouší časovat trh věří, že jsou dostatečně chytří na to, aby poznali, kdy je nejlepší čas na nákup a následně kdy je nejvhodnější doba na prodej. Snaží se aplikovat staré známé úsloví: nakup levně, prodej draze (a pozdě plať faktury).

Jednoduché, že? Ne, tak jednoduché to opravdu není.

Časování trhu aneb proč nečasovat trh?

Pokud se však na problematiku časování trhu koukneme z matematického a statistického pohledu, tak dostaneme jasnou odpověď, proč se o to nepokoušet.

Existují studie, publikace, články a vědecké práce, které nám jasně říkají, že dlouhodobě úspěšně časovat trh je nemožné už jen proto, že pohyby na trhu jsou náhodné, nepředvídatelné a všechny dostupné informace jsou již zahrnuty v ceně (alespoň podle jedné z ekonomických teorií nazvané Teorie efektivního trhů).

Ve skutečnosti časování trhu působí více škody než užitku a na to se podíváme v následujících kapitolách.

Správně vystoupit a správně nastoupit

Koukneme-li se na časování trhu z pohledu investora, který se snaží časovat trh, pak pro dokonalé načasování je nutné se trefit do správného momentu hned 2x.

Poprvé když chcete z trhu vystoupit a prodat v ideální moment. Podruhé pokud chcete opět nastoupit zpět a být zainvestován. A tento postup opakovat každý rok, každý měsíc, každý týden, nebo každý den podle svých předpokladů vývoje trhu.

Oproti tomu dlouhodobému investorovi, který investuje převážně pasivně za pomoci strategie buy and hold (tuto strategie upředňostňuji pro většinu mých čtenářů), by stačilo se trefit do správného momentu pouze při nákupu. Ale i toto praktikovat dokonale je velmi takřka nemožné.

Už v roce 1975 publikoval ekonom William F. Sharpe (mimo jiné také profesor na Stanfordské univerzitě a držitel Nobelovy ceny za ekonomii z roku 1990) svou práci nazvanou Likely Gains from Market Timing.

Ve své publikaci zveřejnil závěr, že pokud chceme úspěšně časovat trh, musíme mít úspěšnost ideálního načasování více než v 70% případů, abychom dosáhli alespoň minimálního nadvýnosu. A mít dlouhodobě úspěšnost nad 70% je opravdu hodně!

Pokud Vám toto číslo nic neřekne, zkusme si jej trochu přiblížit na příkladu. Vezměme si hod mincí a Vaším úkolem bude uhodnout, zda padne panna nebo orel. Toto budete dělat každý rok 2x. Takto budeme simulovat 20letý investiční horizont a každoroční pokus o načasování trhu. Tedy správně vystoupit a správně nastoupit na trh.

Chceme-li docílit alespoň 70% úspěšnosti, museli byste uhodnout co padne alespoň 28 krát ze 40 pokusů. Schválně si vezměte minci a zkuste si to párkrát.

A to jsme se v našem příkladu pouze rozhodovali mezi dvěma stranami mince. Aplikovat podobnou úspěšnost na trhy, kde se obchoduje skoro každý všední den, po celý rok s nespočetným množstvím vstupů, které mohou změnit směr trhů, je nereálné.

Mimochodem podobný výsledek potvrdila i studie aplikována na Kanadském trhu (za pomocí Monte Carlo simulace) pánů Jess H. Chua, Richard S. Woodward a Eric C. To s názvem Potential Gains from Stock Market Timing in Canada. Tito pánové ve své studii došli k závěru, že nadvýnos lze získat až v případě úspěšnosti větší než 80%.

Promeškané nejlepší dny

Správné a ideální časování trhu spočívá v tom, že dokážete dokonale najít vhodný moment, kdy z trhu vystoupit a kdy na trh zase vstoupit.

Co se ale stane, pokud promeškáte onen moment, kdy vstoupit na trh, byť jen o jediný den? Nebo nedej bože o více dní a tyto dny budou růstové?

Tak právě na tohle téma se zaměřila například studie jedněch z největších správců aktiv na světě, poskytující služby v oblasti financí a to konkrétně investičních společnosti Fidelity a Wells Fargo (jenž zadala samotný průzkum společnosti DALBAR).

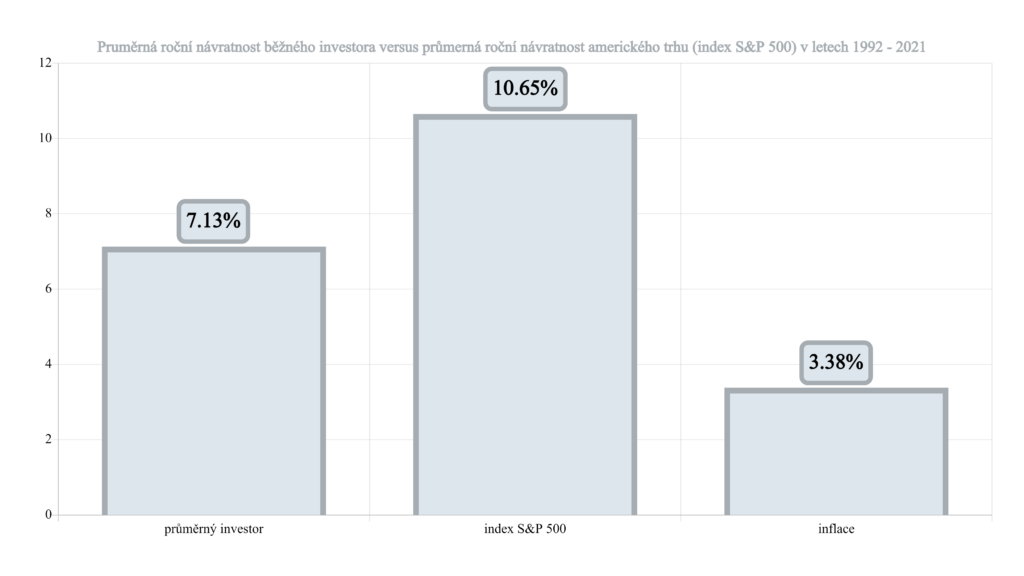

Dříve než přejdeme k samotné metodologii a výsledkům studie, podívejme jak vypadá průměrná roční návratnost běžného investora s porovnáním průměrné návratnosti celého indexu S&P 500.

Na grafu níže můžeme vidět, že výkonnost běžného investora byla o více než 3,5% menší než výkonnost samotného indexu.

Poznámka: Průměrná výnosnost indexu S&P 500 pak předpokládá reinvestici dividend a kapitálových zisků. Více detailů o metodologii jak byl tento výpočet prováděn naleznete v přiloženém článku. Průměrná výkonnost běžného investora byla spočítána na základě reportu toků kapitálu do investičních fondů u vybraných investičních společností.

Proč tomu tak je? Studie přisuzuje tuto podvýkonnost právě špatnému časování trhu.

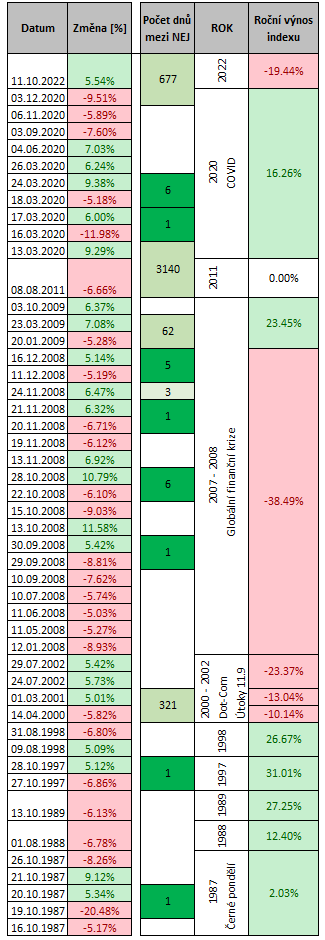

Obě zmiňované studie se zaměřili na to, jak moc by byl výnos menší, pokud bychom promeškali 5, 10, 30 nebo 50 nejlepších dní kdy trhy rostly a my nebyli plně zainvestováni. Pro lepší představu co to znamená nejlepší den se podívejte na tabulku níže, která zobrazuje největší procentuální změnu indexu S&P 500 v letech 1980 až 2022.

| Pořadí | Datum | Změna [%] |

|---|---|---|

| 1 | 13.10.2008 | 11,85% |

| 2 | 28.10.2008 | 10,79% |

| 3 | 24.03.2020 | 9,38% |

| 4 | 13.03.2020 | 9,29% |

| 5 | 21.10.1987 | 9,12% |

| 6 | 23.03.2009 | 7,08% |

| 7 | 04.06.2020 | 7,03% |

| 8 | 13.11.2008 | 6,92% |

| 9 | 24.11.2008 | 6,47% |

| 10 | 10.03.2009 | 6,37% |

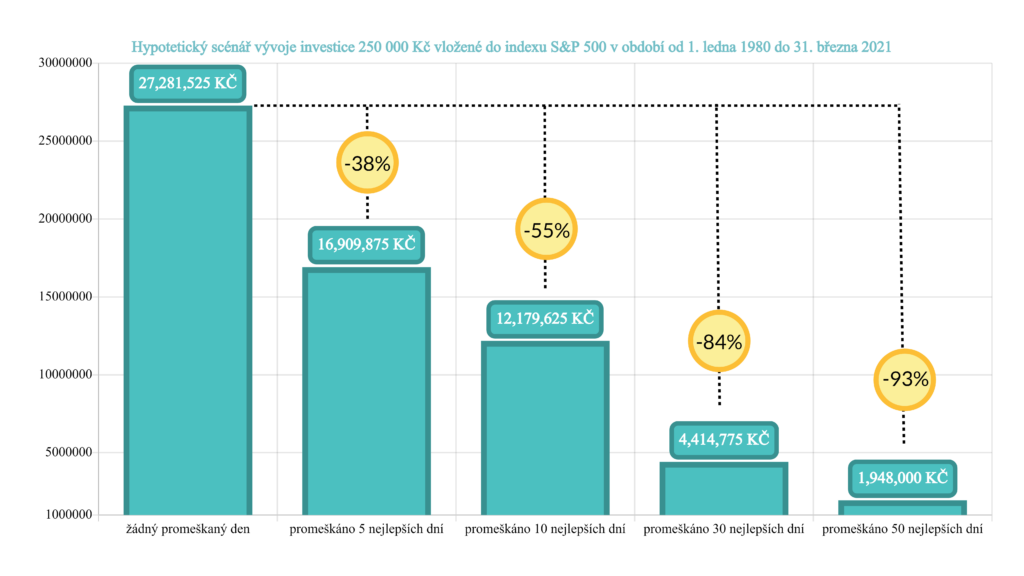

Studie byla provedena na indexu S&P500 v období od 1. ledna 1980 do 31. března 2021.

První hypotetický scénář pracuje s investiční částkou 10 000 amerických dolarů (USD). Abych situaci lépe přiblížili mým čtenářům, použiji částku 250 000 Kč, přičemž nebudu brát v úvahu žádný pohyb kurzů a stanovím si jednotný převodní kurz 1 USD = 25 Kč.

Ze zmíněné studie vyplývá, že pokud bychom na začátku investovali oněch 250 000 KČ a následně bychom promeškali pokusem o časování trhu, byť jen 5 nejlepších dní, pak by náš zisk byl o 38% menší, než kdybychom byli plně zainvestování po celou dobu.

Pokud bychom promeškali 10 nejlepších dní, pak by ztráta již dosahovala 55%. Při promeškání 50 nejlepších dní by pak ztráta činila úctyhodných 93%.

Promeškat ony nejlepší dny může drasticky redukovat roční návratnost portfolia. Nejlepší je být plně zainvestován po celou dobu, nespekulovat a nepokoušet se časovat trh. Na přiložené tabulce lze vidět, jak by vypadala roční návratnost ve zmiňovaném modelovém příkladu.

| Hodnota Portfolia | Rončí výnosnost [%] | |

|---|---|---|

| Žádný promeškaný den | 27 281 525 Kč | 12.05% |

| Promeškáno 5 dní | 16 909 875 Kč | 10.76% |

| Promeškáno 10 dní | 12 179 625 Kč | 9.88% |

| Promeškáno 30 dní | 4 414 775 Kč | 7.21% |

| Promeškáno 50 dní | 1 948 000 Kč | 5.10% |

Podobné studie publikovaly také další velké finanční instituce a správci aktiv jako je J.P. Morgan, Wells Fargo nebo Morningstar a všechny došly k podobným závěrům.

Promeškané nejlepší a nejhorší dny

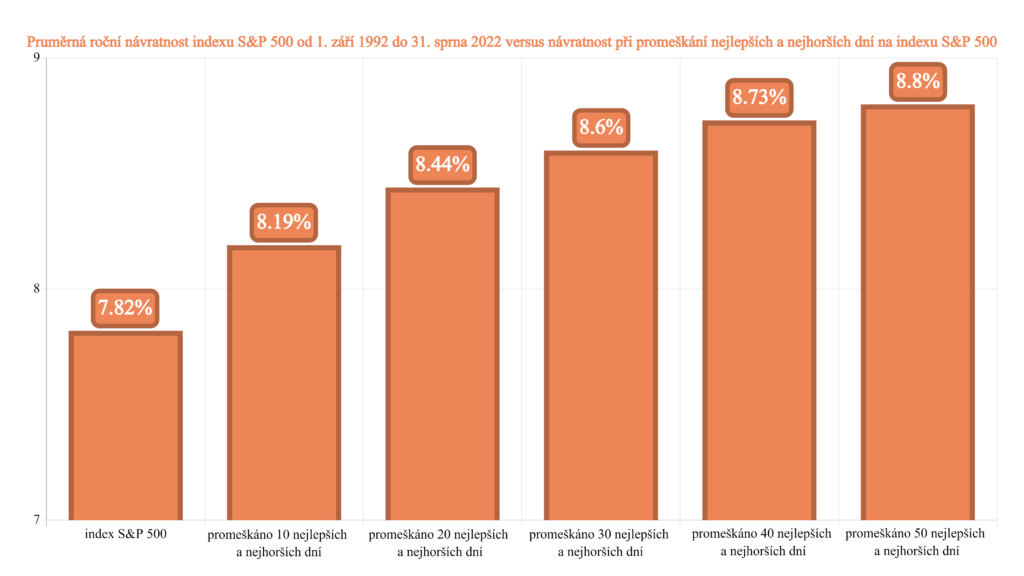

V další části se studie rozšířila na potenciální výnosy, pokud bychom promeškali jak nejlepší tak nejhorší dny, tedy pokud bychom vynechali ony nejvolatilnější dny na trhu.

Někdo by totiž mohl namítnout, že pokud promeškám nejhorší dny, pak se mohu vyhnout propadům, profitovat z toho a mít větší zisky. Ano, to je pravda. Problém je však ten, že z historie víme, že ony nejlepší a nejhorší dny nastávají velmi blízko sebe, někdy se dokonce jedná o dny po sobě následující. Tuto skutečnost lze velmi dobřě vidět na tabulce níže. Pokud vemem v potaz i tento fakt, pak musíme konstatovat, že je správné časování takřka nemožné.

Nezřídka se stává, že ony nejlepší dny nastávají během medvědího trhu (doba kdy trh klesá o více než 20% od posledního maxima) a v období recese, a naopak nejhorší dny často přicházejí v období býčího trhu (doba kdy trh roste o více než 20% od posledního minima).

Ve skutečnosti další studie prokázaly, že 10 nejlepších dní za posledních 30 let nastalo během recese a 6 z nich během medvědího trhu.

Na grafu je vidět, že přínos mezi scénářem, kdy je investor plně zainvestován a scénářem kdy se dokáže vyhnout 50 nejlepším a nejhorším dnům na trhu je pouze 1%. A to opravdu není tak moc, když vezmeme v úvahu jak nereálné je dokonale dosáhnout tohoto scénáře.

Poznámka: Pro index S&P 500 byla použita denní data od 1. září 1992 do 31. Sprna 2022, přičemž se jednalo pouze o index cen, tedy nebyla zahrnuta reinvestice dividend. Nejlepší a nejhorší dny byly určeny na základě denní návratnosti

V neposlední řadě je třeba také zmínit fakt, že v dlouhodobém trendu trhy spíše rostou, než klesají.

Nejlepší volbou je proto být zainvestován po celou dobu a nespekulovat na časování trhu.

Nečasujte trh. Nevyplatí se to!

Dodatečné náklady – poplatky, daně a čas

Zmíněné studie do svých výpočtů nezahrnuly dodatečné náklady, které jsou nevyhnutelně spojené s aplikací časování trhu. Těmito náklady jsou poplatky, daně a Váš drahocenný čas.

Poplatky jsou spojeny s prodejem vašeho celého akciového portfolia, když hodláte vystoupit z trhu, převedením do hotovosti a následně dalšími poplatky s novým nákupem, když hodláte na trh zase vstoupit.

Výše poplatků je vždy individuální a záleží na tom, jakého obchodníka s cennými papíry využíváte. Dalším skrytým poplatkem pak může být poplatek za měnovou konverzi, nebo riziko měnové konverze.

Jako příklad můžeme uvést využití podílových fondů kde investujeme v české koruně (CZK), ale nakupujeme zahraniční aktiva v amerických dolarech (USD) nebo v euru (EUR).

Zde při prodeji dochází ke konverzi z cizí měny do české koruny a při nákupu je opět převedena česká koruny do cizí měny. Při nepříznivém vývoji kurzů nás to může stát nemalé peníze.

Dalším potenciálním nákladem jsou daně. Při prodeji vašich akcií (za splnění daňových podmínek) je potřeba zaplatit daň z kapitálových zisků. Častější obchodování, při aplikaci časování trhu, tuto povinnost zvyšuje a je skoro jisté, že na daních budete platit více, než kdybyste trh nečasovali.

A na závěr je potřeba také zmínit, že jedním z nákladů aktivního časování trhu je Váš drahocenný čas. Čas, který musíte strávit neustálým sledováním trhu, analýzou a přemýšlením o tom, zda už je ta správná chvíle, nebo ne.

To vše jsou jen další argumenty proč nečasovat trh.

Citáty

Ještě, než se přesuneme k závěru dovolte mi uvést pár citátů:

„After nearly 50 years in this business, I do not know of anybody who has done it successfully and consistently. I don’t even know anybody who knows anybody who has done it successfully and consistently“

John Bogle zakladatel společnosti Vanguard, největšího správce aktiv na světě a zakladatel indexového investování

Pro ty kdo neovládají angličtinu by zněl překlad nějak takto: Po téměř 50 letech strávených ve finančním světě jsem nepoznal nikoho, kdo by dokázal úspěšně a pravidelně časovat trh. A dokonce neznám ani nikoho, kdo by znal někoho, kdo dokáže úspěšně a pravidelně časovat trh.

„Time in the market beats timing the market“

Obecně citované a velmi známé pravidlo, jejíž autor není přesně znám

Zmiňované pravidlo bychom do češtiny mohli volně přeložit jako: Doba, po kterou jsme zainvestováni je mnohem důležitější než správné načasování investice. Je tedy důležitější investovat co nejdříve a co nejdéle a nepřemýšlet nad tím, kdy investovat a svá rozhodnutí oddalovat.

Závěr

Prošli jsme si tedy hlavní důvody proč nečasovat trh. Ačkoliv naše emoce nás velmi často nabádají k časování trhu, jedná se o praktiku (či strategii), které bychom se měli vyhnout.

Časování trhu přináší dodatečné náklady a analýza vhodných momentů nám ubírá náš drahocenný čas. Dsáhnout na úspěšnost, které bychom museli dosahovat dlouhodobě pro úspěšné časování trhu, je takřka nemožné.

A pokud bychom nebyli opravdu dokonalí v časování, pak výnos získaný časováním trhu bude zanedbatelný.

Toď pro tentokrát vše z teorie ohledně časování trhu. V dalším článku se podíváme trochu blíže na praktickou ukázku časování trhu v podobě případé studie.

Použité zdroje

- Likely Gains from Market Timing – William F. Sharpe

- Potential Gains from Stock Market Timing in Canada – Jess H. Chua, Richard S. Woodward a Eric C. To

- Stay invested: Don’t risk missing the market’s best days – společnost Fidelity

- 3 reasons to stay invested right now – společnost Fidelity

- The perils of trying to time volatile markets – společnost Wells Fargo

- Kdy se časování trhu vyplatí – blog privátních investičních poradců Cimpel & partneři

Z pohledu dlouhodobého investora se vůbec nepokouším časovat trh. Investuji vždy vše, co je v daný moment možné! Nečekám na žádné signály z trhu. A co vy, pokoušíte se časovat trh? Dejte mi vědět do komentářů nebo emailem.