Abychom si mohli vysvětlit, co je to faktorové investování a na jakých principech staví, měli bychom si nejdříve definovat vztah mezi očekávaným výnosem a rizikem. Obecně, avšak jen do určité míry platí, že čím je investice rizikovější, tím větší je i očekávaný výnos.

Samozřejmě to nemůžeme brát doslova a vždy očekávat, že pokud podstoupíme větší riziko, budeme i více odměněni. Pokud by to takto fungovalo, a my bychom byli vždy více odměněni, pak se nemůže jednat o rizikovejší investici. Přímá úměra zde tedy neplatí.

Faktorové investování

Pokud podstupuji větší riziko, chci za to i větší odměnu. Je to logické. Jinak by nemělo smysl ono riziko podstupovat. Rozhodující však je, o jaký druh rizika se jedná. Není riziko jako riziko a né každé riziko přináší očekávaný vyšší výnos (kompenzaci).

V principu existují dva druhy rizik: nesystematické riziko (nekompenzované) a systematické riziko (kompenzované)

Nesystematické riziko

Nesystematické riziko, nebo také specifické či idiosynkratické riziko je druh investičního rizika, které je vlastní jednotlivým aktivům (např. akciím určité společnosti) nebo skupině aktiv (např. určitému odvětví, sektoru). Nesystematické riziko se týká pravděpodobnosti ztráty v rámci určitého odvětví nebo určitého aktiva.

Jedná se o tzv. nekompenzované riziko, tedy podstupuje-li investor toto riziko, pak jeho postoupení není kompenzováno oním vyšším výnosem. Toto riziko tedy může negativně ovlivnit jednotlivá aktiva nebo velmi specifickou skupinu aktiv. Některá aktiva budou mít přirozeně větší idiosynkratické riziko než jiné.

Pokud se chce investor těmto rizikům vyhnout, pak v kontextu investičního portfolia lze nesystematické riziko snížit diverzifikací. Jak? Například vyhnout se investici pouze do jedné konkrétní akcie, nebo vyhnout se investici pouze do určitého sektoru či regionu.

Systematické riziko

Opakem nesystematického rizika je systematické riziko jenž ovlivňuje celý trh, nikoli pouze konkrétní společnost, odvětví nebo sektor. Systematické riziko je kompenzované riziko.

Systematické riziko je vlastní trhu jako celku a odráží vliv ekonomických, geopolitických a finančních jevů (recese, válka, pandemie, inflace, úrokové sazby). Toto riziko je do značné míry nepředvídatelné a obecně se má za to, že je obtížné se mu vyhnout.

Do jisté míry se dá zmírnit pouze zajištěním (hedging) nebo použitím správné strategie alokace aktiv, tedy jistou mírou diverzifikace. Změny v těchto oblastech mohou ovlivnit celý trh a nelze je zmírnit změnou pozice v rámci portfolia.

Abychom mohlo jako investoři zmírnit systematické riziko, měli bychom zajistit, aby portfolia zahrnovala různé třídy aktiv, jako jsou dluhopisy, akcie, hotovost a nemovitosti, z nichž každá bude v případě významné systémové změny reagovat jinak.

Zvýšení úrokových sazeb například zvýší hodnotu některých dluhopisů vydávaných v nových emisích a zároveň způsobí pokles ceny akcií některých společností, protože investoři budou vnímat, že firmy omezují výdaje, protože se jim prodražuje financování na dluh (dražší úvěry).

Co je to faktorové investování?

Faktorové investování funguje na principu identifikace konkrétního rizika (nebo-li také konkrétní charakteristiky, tzv. faktoru), které je spojeno s vyšším očekávaným výnosem. Jako investor, který chce vyšší výnosy, tedy chci podstupovat již ono dříve zmíněné kompenzované (systematické) riziko.

Jedná se tedy investiční strategie, která spočívá ve výběru aktiv (nejčastěji akcií) na základě konkrétních charakteristik (tzv. faktorů), které přispívají k celkové výkonnosti takto sestaveného diverzifikovaného portfolia.

Faktorové investování vychází z myšlenky, že výkonnost jednotlivých akcií (či jiných aktiv) na trhu nelze vysvětlit pouze obecnými tržním faktorem (tzv. market beta, někdy také jen beta), jako je růst celého trhu nebo vývoj úrokových sazeb. Namísto toho existují specifické faktory (charakteristiky), které ovlivňují výkonnost jednotlivých akcií, a tyto faktory mohou být analyzovány, měřeny a využity k vytvoření portfolia s lepší výkonností. Této nadvýkonnosti se pak říká tzv. faktorová prémie nebo také alfa.

Různé faktory mají tendenci dobře fungovat v různých tržních prostředích. Kombinací aktiv s různými faktory v rámci portfolia pak může investor současně zlepšit výnosy, zvýšit diverzifikaci a snížit riziko celého portfolia.

Jako příklad můžeme uvést chování, kdy akcie s nízkou cenou mají tendenci předčít akcie s vysokou cenou v obdobích hospodářského oživení, zatímco akcie s vysokým růstem mohou být úspěšnější v dobách hospodářské expanze.

Faktorové prémie byly podrobně zkoumány a zdokumentovány v akademické literatuře již před více než 50 lety. Ačkoli byly původně objeveny na akciovém trhu, tyto prémie lze najít také většině ostatních tříd aktiv včetně dluhopisů, měn a komodit. Investování na základě faktorů lze použít jak v rámci jednotlivých tříd aktiv, tak i v kombinaci mezi nimi.

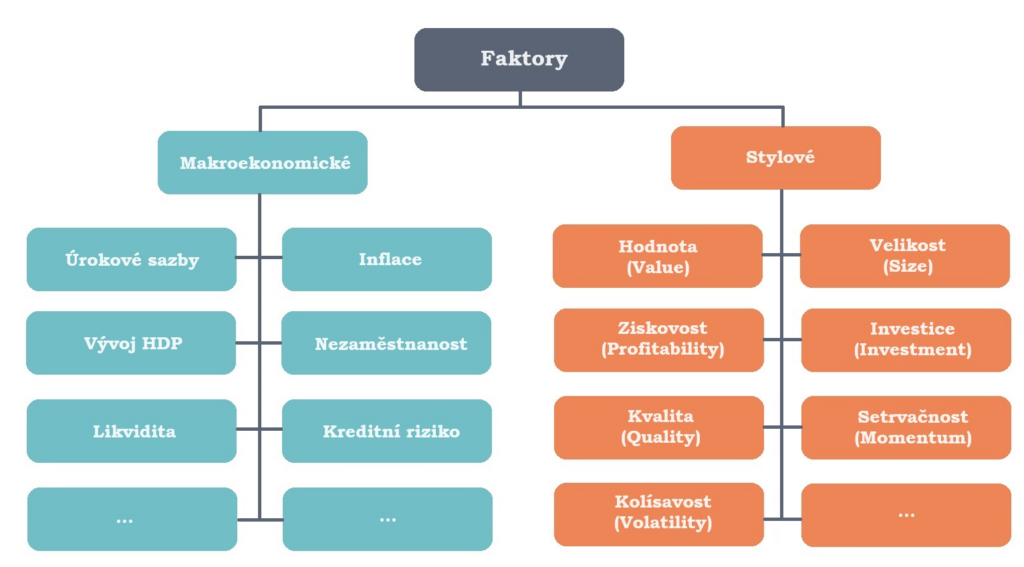

Základní typy faktorů

V rámci faktorového investování lze rozdělit faktory na dva základní typy: makroekonomické a stylové.

Oba tyto typy faktorů jsou hlavními hnacími silami, které ovlivňují výnosy aktiv napříč různými třídami.

Makroekonomické faktory jsou faktory, které vysvětlují rizika a výnosy napříč několika třídami aktiv. Mezi makroekonomické faktory můžeme zařadit:

- úrokové sazby

- vývoj HDP

- inflaci

- nezaměstnanost

- likviditu

- kreditní riziko

- a další …

Stylové faktory jsou faktory, které vysvětlují rizika a výnosy uvnitř každé třídy aktiv. Tyto faktory se odkazují na jasně měřitelné charakteristiky v rámci své třídy aktiv. Mezi stylové faktory můžeme zařadit:

- hodnotový faktor (Value)

- faktor velikosti (Size)

- faktor ziskovosti (Profitability)

- faktor investic (Investment)

- faktor kvality (Quality)

- faktor setrvačnosti (Momentum)

- faktor kolísavosti (Volatility)

Poznámka: Specifika a bližší definici jednotlivých faktorů si vysvětlíme o něco později. Jelikož většina publikací a akademických prací používá anglické pojmenování faktorů, budu se i já v rámci tohoto textu držet převážně anglických názvů faktorů jako size, value atd. a pokusím se vyhnout počeštování.

Jelikož první zmíněné makroekonomické faktory jsou většinou mimo kontrolu investora, budu se v rámci této serie článků o faktorovém investování téměř výhradně zaměřovat na stylové faktory, konkrétně stylové faktory u akcií.

Principy faktorového investování a jeho využití v praxi

Jak již bylo řečeno, myšlenka faktorového investování je založena na principu identifikace a výběru konkrétního rizika, které je spojeno s vyšším očekávaným výnosem. Převedeme-li to do praxe, můžeme říci, že je investování podle faktorů postaveno na úmyslném nadvážení (či příklonu) konkrétních aktiv (s konkrétními riziky) nad jejich tržní váhu za účelem získání prémie (nadvýnosu, nebo-li alfy) z tohoto nezávislého zdroje rizika, známého také jako rizikový faktor.

Tyto rizikové faktory jednoduše popisují charakteristiky aktiv a vysvětlují rozdíly ve výnosech mezi diverzifikovanými portfolii dříve připisovanými „schopnostem“ výběru vítězných aktiv ať už jedincem nebo portfolio manažerem spravující určitý fond.

Investování podle faktorů pak zahrnuje identifikaci akcií a/nebo fondů s nadměrnou expozicí na tyto faktory, které lze koupit, přičemž poplatky a transakční náklady spojené s držením akcií a/nebo fondů nesmí převažovat nad očekávanou prémií z faktorů. A tuto část bych rád zdůraznil a pro jistotu ještě jednou zopakoval: “poplatky a transakční náklady spojené s držením akcií a/nebo fondů nesmí převažovat nad očekávanou prémií z faktorů”. Podrobněji se k této problematice ještě dostaneme více do detailu.

Již dříve bylo prokázáno, že pouze hrstka faktorů, o kterých budeme hovořit, je velmi rozšířená a robustní, a že tyto faktory vysvětlují přibližně 95 % rozdílů ve výnosech diverzifikovaných portfolií. Je třeba poznamenat, že tato identifikace faktorů je založena na pozorovatelných a měřitelných datech, nikoli na pouhém názoru nebo spekulaci.

Jakékoli nevysvětlené procento je pak nutně způsobeno štěstím, dovednostmi (né moc pravděpodobné) nebo, což je pravděpodobnější, nějakým dosud neidentifikovaným rizikovým faktorem.

Jak pohlížet na faktorové investování

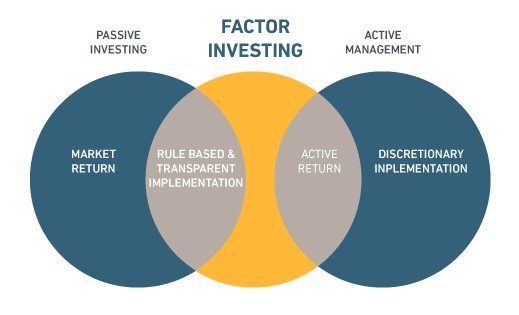

V rámci investičních strategií se v praxi můžeme setkat nejčastěji s tzv. pasivním nebo aktivním investováním.

Za pasivní investiční strategií se považuje princip, kdy se jako investor snažíme kopírovat výkonnost trhu jako celku a to bez ohledu na všechny jeho růsty a pády. Roste-li trh, roste i hodnota našeho portfolia, padá-li trh, pak také klesá hodnota našeho portfolia. Investor se tedy nijak aktivně nesnaží zasahovat do složení portfolia a nijak přizpůsobuje jeho složení aktuální ekonomické situaci. Pasivní investování je zpravidla postaveno na kopírování určitého akciového indexu.

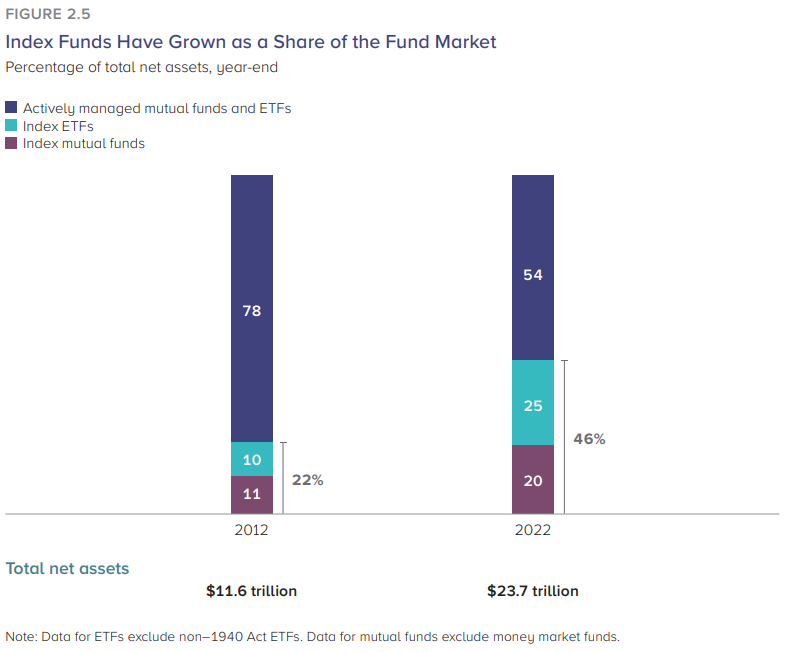

Zatímco na začátku finanční krize v roce 2007 tvořily pasivní investice v USA pouhých 20 % akciových aktiv, na konci roku 2012 to bylo již téměř 46%.

Poznámka: Vzestup pasivních investic se neomezuje pouze na americké akcie. Evropský a asijský akciový trh zaznamenaly podobný vzestup a pasivní investice se prosazují i v dalších třídách aktiv.

Aktivní investování je pravým opakem pasivního investování. Aktivní investoři věří, že dokáží vybrat tzv. vítězné akcie a dosáhnou na lepší výnosy, než jaké má trh jako celek. Aktivní investoři věří, že svým umem, svými zkušenosti a časováním trhů a dokážou získat onen nadvýnos (alfu). Jejich snahou je tedy překonat trh, či překonat benchmark v podobě akciových indexů, které pasivní správa kopíruje.

Doposud se pasivní investování zaměřovalo na zachycení tržní bety prostřednictvím indexů vážených tržní kapitalizací. Jediný způsob, jak mohli institucionální investoři získat přístup k faktorům, byla aktivní správa.

Faktorové investování lze považovat za třetí způsob investování vedle tradičních fundamentálních aktivních a pasivních strategií. Faktorové investování má vlastnosti, které jsou podobné pasivnímu investování (např. transparentnost, pravidla a nízké náklady), ale stejně jako aktivní investování se snaží překonat trh.

(Zdroj: www.msci.com)

Byly to právě problémy spojené s aktivními a pasivními strategiemi, které přispěly k vzestupu faktorového investování.

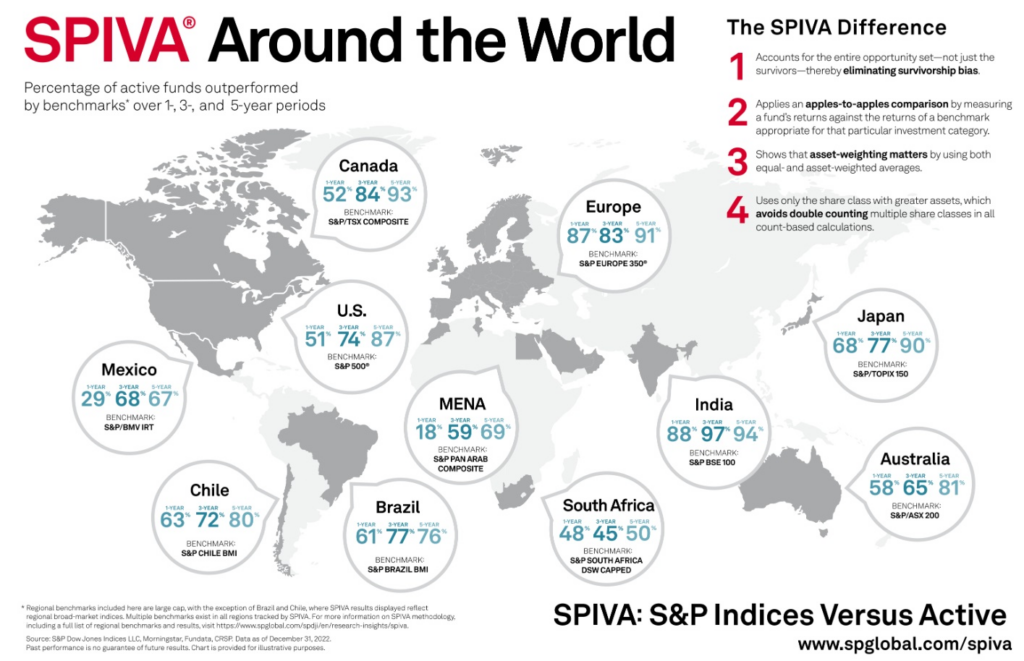

V posledních letech byli aktivní manažeři kritizováni za to, jak velkou přidanou hodnotu mají v poměru k poplatkům, které si účtují. Mnoho investorů se obrací k pasivním strategiím jako k levnému způsobu získání expozice na trh. S aktivní správou se pojí větší nákladovost a sama nákladovost je nejlepším ukazatelem úspěšnosti fondu. Čím menší náklady, tím bývá fond úspěšnější. Zároveň z různých studií víme, že většina aktivně spravovaných fondů nepřekonává svůj benchmark, nepřekonává trh. Nejrozsáhlejší průzkum mívá tzv. SPIVA report.

Přesto všechno pasivní strategie nejsou zdaleka dokonalé. Jedná se o levné a dostupné investování, které může zabránit nepříjemným překvapením vyplývajícím ze špatných aktivních výzev. Avšak plně pasivní investování ignoruje desetiletí akademických poznatků o faktorových prémiích. Kopírováním tržního indexu investujeme významnou část portfolia do cenných papírů se záporným očekávaným výnosem.

Exponenciální nárůst výpočetního výkonu a schopnost uchovávat a zpracovávat stále větší množství dat při nízkých nákladech zásadně změnily způsob fungování finančních trhů.

Jednou z nejdůležitějších proměn byl vznik kvantitativních investičních strategií, jenž umožnil vznik nových druhů přístupů aktivního výběru založených na pravidlech. A jedním z takových příkladů je právě faktorové investování.

Tento rozvoj dnes otevírá novou cestu pro faktorové investování tím, že investorům umožňuje přístup k faktorům prostřednictvím pasivních nástrojů, které kopírují faktorové indexy. Tyto indexy v minulosti dosahovaly nadměrných výnosů oproti indexům váženým tržní kapitalizací.

Vzrůstající popularita faktorového investování

Proč se faktorové investování stalo v posledních letech tak populární? Důvod je prostý, v praxi funguje.

Existuje rozsáhlý důkaz, viz. práce „Academic Knowledge Dissemination in the Mutual Fund Industry: Can Mutual Funds Successfully Adopt Factor Investing Strategies“ autorů Gelderen a Huij z roku 2013, že strategie zaměřené na osvědčené faktory přinášejí investorům významnou dlouhodobou přidanou hodnotu, pomáhají snižovat riziko portfolia, zlepšují rizikově očištěné výnosy a zvyšují diverzifikaci.

Efektivní zaměření na osvědčené faktory se jednoznačně vyplatí, a to i po započtení vlivu poplatků za správu, daní, nákladů na obchodování a investičních omezení Alokace do více faktorů tak zvyšuje pravděpodobnost úspěchu.

Je však důležité mít na paměti, že existuje mnoho různých přístupů k investování do faktorů, některé jsou efektivnější než jiné, a že investiční výsledky se mohou značně lišit. Samotné faktorové investování zahrnuje širokou škálu investičních řešení, která lze uplatnit mnoha různými způsoby s využitím široké škály investičních nástrojů.

Stručně řečeno, faktorové investování nabízí přesvědčivou alternativu k tradičním aktivním a pasivním strategiím. Existují však různé přístupy k faktorovému investování a některé jsou efektivnější než jiné.

Existující identifikované a funkční faktory

V předchozích kapitolách jsme si již vyjmenovali několik faktorů jako je size, value, atd. ale jsou to všechny faktory? Jaké faktory známe a jak přistupovat k výběru konkrétních faktoru se podíváme právě teď.

Přibližně od 70. let 20. století výzkum v oblasti finanční ekonomie identifikoval různá rizika (faktory), za jejichž podstoupení investoři zřejmě očekávají kompenzaci (premium).

V publikované literatuře bylo zdokumentováno více než 400 těchto systematických rizikových faktorů, běžně označovaných jednoduše jako faktory. Množství faktorů označil tehdejší prezident Americké finanční asociace John Cochrane ve svém prezidentském projevu v roce 2011 za „faktorovou zoo“.

Avšak jen malá hrstka faktorů obstála ve zkoušce časem a v teoretických a empirických důkazech o existenci vybraného faktoru. Většina z identifikovaných faktorů obvykle skončí prostě jako podmnožina nebo důsledek již zavedených faktorů.

Abychom investorům pomohli určit, které vybrané faktory z oné „faktorové zoo“ stojí za investici, doporučil Larry Swedroe (mimo jiné jeden z předních finančních poradců a autor několika ekonomických a investičních knih) a Andrew Berkin v knize „Your Complete Guide to Factor-Based Investing: The Way Smart Money Invests Today“ následující rozhodovací process.

Abychom mohli uvažovat o výběru daného faktoru jako vhodnému pro investici, musí vybraný faktor splňovat všechna níže uvedené kritéria.

Pro začátek musí poskytovat dostatečně vypovídající sílu pro výnosy portfolia a přinášet prémii (vyšší výnosy).

Následně, aby se dalo očekávat, že prémie přetrvá, měl by vybraný faktor splňovat těchto 5 základních kritérií. Faktor musí být:

- Perzistentní (Persistent) – faktor přetrvává napříč dlouhými časovými obdobími a různými ekonomickými režimy. Funguje jak v časech růstu, tak v časech recese, vysoké inflace, války atd.

- Všudypřítomný (Pervasive) – faktor musí existovat napříč geografickými oblastmi, ale také různými sektory. Nesmí se tedy stát, aby faktor fungoval pouze v Americe, ale né v Evropě. Nebo aby faktor fungoval pouze nad energetickým sektorem, ale né ve zdravotnictví.

- Robustní (Robust) – faktor přetrvává pro více různých definic (např. hodnotová prémie existuje, ať už je měřena poměrem ceny k účetní hodnotě (price-to-book), ziskům (price-to-earnings), cash flow a nebo tržbám).

- Investovatelný (Investable) – faktor platí nejen na papíře, nejen teoreticky, ale je také možné provést jeho reálnou implementací s přihlédnutím ke skutečným možným problémům, které mohou nastat v rámci implementace (jako jsou například náklady na obchodování, nebo samotná uchopitelnost myšlenky a její převedení do formy pravidel a algoritmů)

- Intuitivní (Intuitive) – existují logické důvody, proč bychom existenci faktoru očekávali na základě rizika nebo chování.

Zavedení těchto kritérií zredukovalo onu zmiňovanou „faktorovou zoo“ akciových faktorů na pouhou hrstku základních, již dříve zmiňovaných a nejčastěji používaných faktorů a to konkrétně na: tržní (Beta) a hodnotový (Value) faktor a dále také faktory velikosti (Size), ziskovosti (Profitability), investic (Investment), kvality (Quality) a setrvačnosti (Momentum).

K vysvětlení většiny rozdílů ve výnosech diverzifikovaných portfolií je zapotřebí tedy pouze velmi malý počet faktorů. Na konkrétní faktory, jejich charakteristiku, vlastnosti, historii a původ vzniku se podíváme v následujícím článku.

Narazili jste na téma faktorového investování poprvé, nebo jste již fanouškem? Máte nějaké dotazy? Pokud ano, napiště mně do komentářů, nebo pošlete email.