Faktorové investování a jeho historie je již poměrné dlouhá. Dnes tomu je již více než 60 let, kdy se objevily první modely oceňování aktiv a první faktory vysvětlující výnosnost. Na následujících řádcích se pokusím přiblížit stručnou historii toho, jak byly jednotlivé faktory objeveny a zdokumentovány.

Kromě samotné historie se také podíváme na jednotlivé charakteristiky a fundamentální základy každého z faktorů. Pochopit historii vzniku faktorů nám pomůže pochopit také to, jak se faktorové investování vyvíjelo a kde se nacházíme dnes.

A pokud jste na tento článek narazili náhodně, doporučím vám příčist si nejdříve stručný úvod do faktorvého investování, který vám může pomoct pochopit principy a základy faktorového investování.

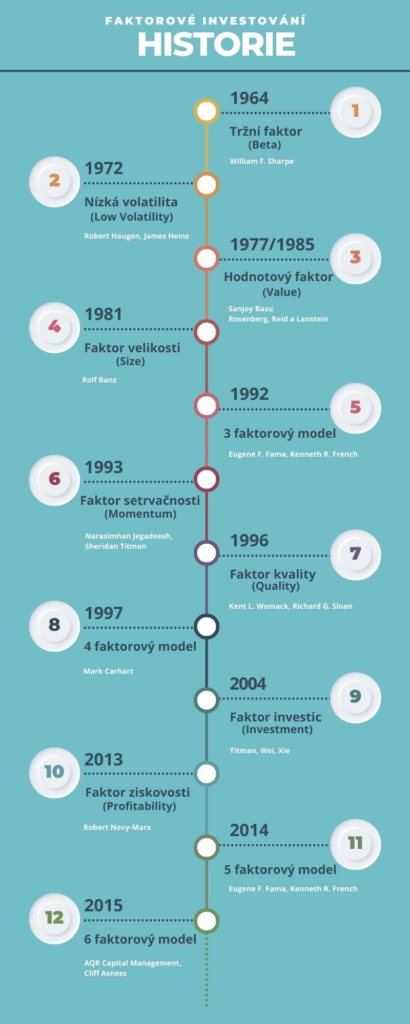

Faktorové investování – Historie

Tržní faktor – Beta (1964)

Otázka, co ovlivňuje výnosy akcií, je základním tématem moderních financí. A pokud se máme bavit o faktorovém investování, musíme začít u tržní faktoru, tzv. faktoru beta.

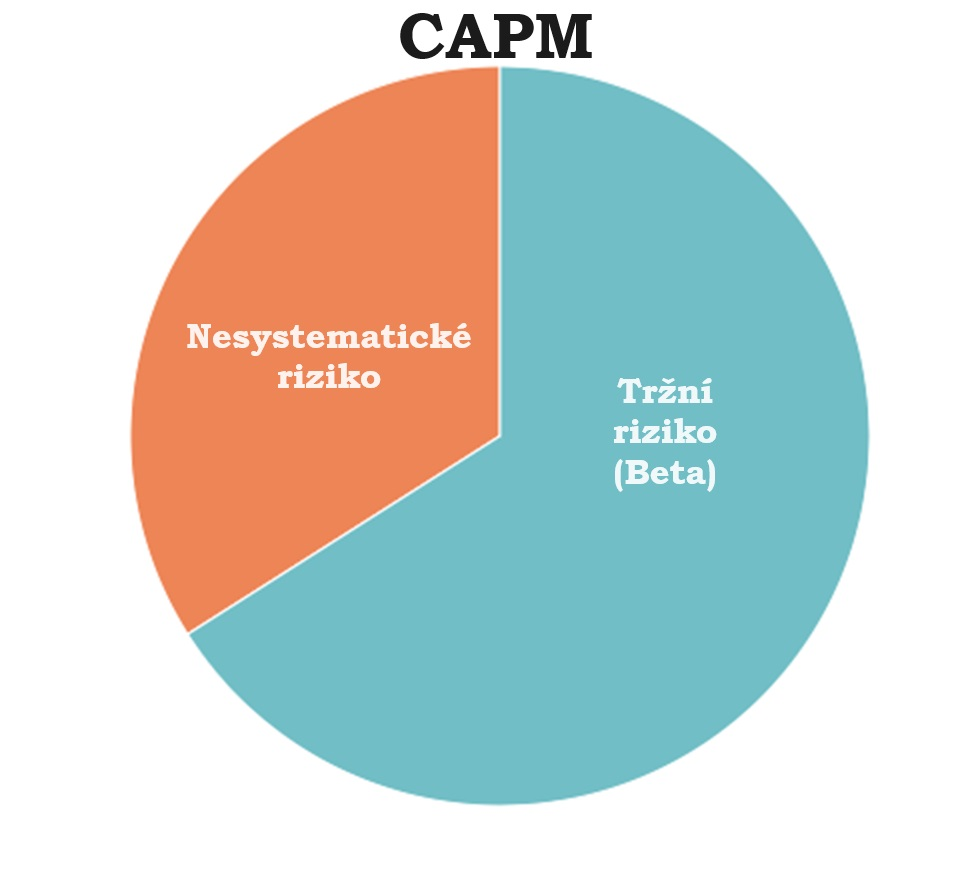

Faktor beta, nebo jen beta je tržní riziko, jak ho popisuje model pro oceňování aktiv známý jako CAPM (Capital Asset Pricing Model). Tento model byl poprvé zdokumentován počátkem 60. let 20. století hned několika akademiky nezávisle na sobě: Jack Treynor (1961), William F. Sharpe (1964), John Lintner (1965) and Jan Mossin (1966), ale nejčastěji se uvádí, že základ pro tržní faktor pochází z publikace Williama Sharpa z roku 1964 “Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk”.

Model CAPM se zabývá mírou citlivosti mezi aktivem nebo portfoliem a rizikem celého trhu. Jedná se o model oceňování aktiv, který stanovil lineární vztah mezi rizikem (ve vztahu k trhu) a výnosem.

Pokud si koupíte akciový indexový fond vážený tržní kapitalizací, vystavujete se tedy onomu tržnímu faktoru, tržnímu riziku, faktoru beta. Tento jediný zdroj rizika je vaším jediným zdrojem očekávaného výnosu. V rámci finančního plánování (alokaci aktiv) se z pohledu investora historicky nejčastěji využívalo a využívá právě portfolio vážené tržní kapitalizací.

Tržní kapitalizací vážený investor očekává, že za podstoupení rizika vlastnictví akcií získá rizikovou prémii za akcie (equity premium). Tedy prémii z výnosů akcií převyšující méně rizikové aktiva, někdy také nazývány jako bezriziková aktiva. Jen pro informaci, zaa bezriziková aktiva se nejčastěji používají americké státní dluhopisy nebo pokladniční poukázky.

Portfolio sestavené ze 100% z akciového indexového fondu váženého tržní kapitalizací by mělo mít faktor beta = 1. Portfolio složené z 50 % z akciového indexového fondu váženého tržní kapitalizací a z 50 % z hotovosti by mělo mít tržní betu 0,5. Pokud trh vzroste o 10 %, očekávalo by se, že portfolio s betou 1 vzroste o 10 %, zatímco portfolio s betou 0,5 by mělo vzrůst pouze o 5 %.

Pokud by dvě portfolia se stejnou betou měla rozdílné výnosy, mohl by být rozdíl ve výnosech přičítán schopnosti správce portfolia vybrat vítězné cenné papíry, správně načasovat trh nebo nějakému dosud neidentifikovanému faktoru.

Portfolio, které přináší vyšší výnosy, než se očekávalo na základě jeho úrovně rizika, je žádoucí. Tento nadměrný výnos upravený o riziko se nazývá alfa. A hledání alfy je svatým grálem investování.

CAPM se stal základem modelů pro oceňování aktiv. Byl to první model, který vztahoval míru rizika k očekávaným výnosům. Bohužel, tento model však je značně chybný.

Jednalo se o ve své době revoluční model oceňování aktiv, který předpokládal, že každá akcie má určitou úroveň citlivosti na pohyb širšího trhu (beta), která určuje většinu jejího chování, a že jakákoliv výkonnost nad rámec této citlivosti je způsobena idiosynkratickými věcmi, jako je uvedení nových produktů na trh, změny generálních ředitelů, chybějící zisky atd.

CAPM je tedy původcem faktorového investování a poskytl základ pro moderní teorii portfolia. Tržní beta podle CAMP bohužel vysvětlovala pouze asi ⅔ rozdílů ve výnosech mezi diverzifikovanými portfolii. Faktor beta je zdaleka největším a nejdůležitějším rizikovým faktorem akcií, takže bychom neměli zavrhovat význam CAPM i přes jeho značnou nepřesnost.

Označení v odborné literatuře: Beta, Market, Rm-Rf

Klíčové publikace:

- Market Value, Time, and Risk – Jack L. Treynor (1961)

- Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk – William F. Sharpe (1964)

- The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets – John Lintner (1965)

- Equilibrium in a Capital Asset Market – Jan Mossin (1966)

Faktor nízké volatility – Low Volatility (1972)

Faktor „nízké volatility“ je termín, který se používá k popisu pozorování, že akcie s nižší volatilitou cen historicky generovaly vyšší výnosy očištěné o riziko než akcie s vyšší volatilitou cen.

Již na počátku 70. let 20. století empirické testy ukázaly, že vztah mezi rizikem a výnosem je slabší, než předpokládá teorie CAPM. Efekt nízké volatility zachycuje protiintuitivní zjištění, že akcie s nižší než průměrnou volatilitou, betou a/nebo idiosynkratickým rizikem dosahují v průměru vyšších výnosů.

Jedna z prvních studií, kterou provedli Robert Haugen a James Heins nazvaná „On the Evidence Supporting the Existence of Risk Premiums in the Capital Market“ z roku 1972 ukázala, že méně volatilní akcie v letech 1929 až 1971 trvale překonávaly akcie volatilnější.

Na první pohled to tedy porušuje jednu ze základních myšlenek modelu CAPM a to, že vyšší volatilita (tedy i riziko měřené volatilitou) je spojena s vyššími výnosy. Totéž bylo později potvrzeno v roce 1991 autory Haugen a Baker a to konkrétně v publikaci „The efficient market inefficiency of capitalisation weighted stock portfolios“.

Obě tyto studie byly prováděny na americkém trhu a prokázaly, že akcie s nízkou betou mají vyšší výnosy očištěné o riziko než akcie s vysokou betou. V roce 2007 pánové David Blitz a Pim van Vliet ze společnosti Robeco prokázali, že to také platí celosvětově: v USA, Evropě i Japonsku („The Volatility Effect: Lower Risk Without Lower Return“).

Navíc Blitz, van Vliet a Baltussen v roce 2019 ve své nejnovější studii „The Volatility Effect Revisited“ znovu potvrdili silné empirické důkazy, že akcie s nízkou historickou volatilitou mají v dlouhodobém horizontu tendenci dosahovat vyšších výnosů očištěných o riziko. Znovu tak ukázali, že akcie s nízkou volatilitou vydělávají s ohledem na riziko více než akcie s vysokou volatilitou. To bylo pravděpodobně způsobeno tím, že investoři často přeplácejí akcie s vysokou volatilitou, a také určitými behaviorálními předsudky soukromých investorů.

Behaviorální vysvětlení tohoto efektu volatility se zaměřuje na předsudky vedoucí k nadměrné poptávce po akciích s vyšším rizikem. Institucionální investoři jsou motivováni k tomu, aby překonávali výkonnost benchmarku, který činí nízkou (a vysokou) betu u akcií neatraktivní (“Low risk stocks outperform within all observable markets of the world”, Baker and Haugen, 2012).

Vysvětlení rizikových prémií se soustředí na variabilitě bety, kde turbulentní trhy mají tendenci bety konvergovat k jedné, a proto jsou akcie s nízkou betou rizikovější než naznačují typické odhady. To je neatraktivní pro investory s averzí k riziku, a tudíž by mělo být toto riziko kompenzováno (“Expected idiosyncratic skewness”, Boyer, Mitton a Vorkink, 2009 + “Ex ante skewness and expected stock returns”, Conrad, Dittmar a Ghysels, 2013)

Jaké má strategie „nízké volatility“ potenciální výhody pro investora?

Nabízí tzv. defenzivní investiční přístup. Vzhledem k tomu, že kvalitní akcie obvykle vykazují také nižší volatilitu, pak dlouhodobější úspěch kvalitních akcií se překrývá s dlouhodobým úspěchem akcií s nižší volatilitou.

Zvolením této strategie se může snížit celková citlivost portfolia na cenové pohybu vůči akciovému trhu (beta), čímž se snižuje celková volatilita portfolia a může se dlouhodobě zvýšit výnos očištěný o riziko. Vyrovnanější profil výnosů generovaný alokací do akcií s nízkou volatilitou by mohl investorům pomoci dosáhnout jejich dlouhodobých cílů a zároveň zachovat kapitál během poklesů na trhu.

Kromě toho strategie s nízkou volatilitou obvykle vykazují nižší korelaci s široce založenými akciovými strategiemi, což zvyšuje jejich diverzifikační potenciál při přidání do takových portfolií, bez ohledu na to, zda se přiklánějí k růstovému, hodnotovému nebo základnímu investičnímu stylu.

Označení v odborné literatuře: LVOL, LOWVOL

Klíčové publikace:

- On the Evidence Supporting the Existence of Risk Premiums in the Capital Market – R.Haugen, J. Heins (1972)

- The efficient market inefficiency of capitalisation weighted stock portfolios – Robert A. Haugen, Nardin L. Bake (1991)

- The Volatility Effect: Lower Risk Without Lower Return – David Blitz, Pim van Vliet (2007)

- The Volatility Effect Revisited – David Blitz, Pim van Vliet, Guido Baltussen (2019)

Hodnotový faktor – Value (1977/1985)

Hodnotové investování není žádným novým fenoménem. Již v roce 1934 psal Benjamin Graham (mimo jiné to byl učitel Warrena Buffeta) ve své knize „Security Analysis“ o hodnotové prémii po krachu na Wall Street. Graham nabádal investory, aby se zaměřili na hodnotu fungujícího podniku, který stojí za danou akcií, a upozornil na tendenci trhu iracionálně podhodnocovat „neoblíbené“ cenné papíry.

Nejjednodušeji si můžeme hodnotového investování definovat jako schopnost nalézt dobrou investici (akcii) za menší cenu, než jakou má ve skutečnosti hodnotu (tzv. “vnitřní” hodnotu). Jedná se o investování do kvalitních společností, které jsou na základě historického ocenění považovány za levné, s příslibem budoucího růstu a k návratu na reálnou neboli vnitřní hodnotu.

Proč se ale některé společnosti obchodují pod cenou oproti tomu, jakou mají ve skutečnosti hodnotu? Zde může existovat mnoho důvodů a skutečností, proč tomu tak je. Z behaviorálního hlediska může hodnotová prémie pramenit z kognitivních zkreslení, která způsobují, že investoři jsou u některých akcií příliš pesimističtí, protože investoři mají tendenci přehnaně reagovat na negativní a krátkodobé trendy. Velmi snadno se tak může stát, že se kvalitní společnost stane obětí odlivu akcionářů a to způsobí rozdíl mezi skutečnou hodnotou společnosti a cenou, za kterou se obchoduje.

Z hlediska teorie efektivních trhů představuje vyšší výnosnost hodnotových akcií kompenzaci investorovi za vyšší riziko spojené s těmito společnostmi, které mají tendenci být cykličtější, více zadlužené a méně ziskové než akcie růstové.

Na práci Benjamina Grahama pak navázal v roce 1977 Sanjoy Basu ve své publikaci „Investment performance of common stocks in relation to their price-earnings ratio: a test of the market hypothesis“ kde detailně zdokumentoval hodnotový efekt.

Basu seřadil akcie podle jejich poměru ceny a zisku a zjistil inverzní vztah mezi poměrem ceny, zisku akcie a jejím výnosem. Jinými slovy, hodnotový efekt je tendence levných akcií, měřená například poměrem ceny k základním hodnotě, dosahovat vyšších než tržních výnosů, než by odpovídalo CAPM.

Tento efekt byl rozsáhle zdokumentován v akademické literatuře, kde byl identifikován po dlouhá časová období a v různých regionech, včetně USA, Japonska, Evropy a rozvíjejících se trhů.

Samotný hodnotový faktor pochází z díla „Persuasive Evidence of Market Inefficiency“ autorů Rosenberg, Reid a Lanstein z roku 1985. Ve své práci autoři zdokumentovali, že akcie s vysokou účetní hodnotou v poměru k jejich tržní ceně (hodnotové akcie) mají vyšší průměrné výnosy, které nebyly vysvětleny tržní betou. Jejich článek byl dalším důkazem toho, že tržní beta nevypovídá plně o očekávaných výnosech akcií a rozporuje model CAPM.

Označení v odborné literatuře: value, HML (High minus Low)

Klíčové publikace:

- Investment performance of common stocks in relation to their price-earnings ratio: a test of the market hypothesis – Sanjoy Basu (1977)

- Persuasive Evidence of Market Inefficiency – Rosenberg, Reid a Lanstein (1985)

Faktor velikosti – Size (1981)

Faktor velikosti (Size) byl poprvé zdokumentován v roce 1981 v článku nazvaném „The Relationship Between Return and Market Value of Common Stocks“. Jejím autorem byl Rolf Banz.

Banz ukázal, že akcie malých firem (firmy s malou tržní kapitalizací) mají trvale vyšší průměrné výnosy, které nelze vysvětlit jejich tržní betou. Jinými slovy, při pohledu optikou CAPM generovaly akcie malých firem trvalou alfu.

Faktor velikosti zachycuje nadměrné výnosy menších firem (podle tržní kapitalizace) ve srovnání s jejich většími protějšky. Akcie malých firem jsou ze své podstaty rizikovější než akcie velkých firem především kvůli jejich větší volatilitě, pravděpodobnosti bankrotu a nákladům na kapitál (dražší financování).

Ale koukat pouze na velikost firem nestačí! Nutno dodat, že velikost společnosti se v teoretické rovnici ocenění explicitně neobjevuje a samostatná prémie za velikost (size premium) se od zveřejnění tohoto efektu statisticky neliší od nuly. Tím, jak se postupně zdokonalovala databáze dat, oproti té původní se kterou pracoval Ralf Banz, se prémie za velikost sama o sobě vytratila.

Bylo by snadné na základě těchto informací odmítnout zahrnutí akcií s malou tržní kapitalizací do portfolia, ale to bychom ignorovali jednu z dalších empirických skutečností – ostatní faktorové prémie jsou u akcií s malou kapitalizací mnohem silnější.

Abychom mohli obnovit prémii za velikost, musíme kontrolovat „odpad“. Co je tím myšleno vysvětluje ve svém článku společnost AQR Capital. Článek s názvem „Size Matters, If You Control Your Junk“ byl vydán v roce 2015 autory Asness, Frazzini, Moskowitz, Pedersen.

Jednalo se o přelomovou práci! Autoři došli k závěru, že nakonec na velikosti záleží, a to v mnohem větší míře, než se dříve myslelo, pokud budeme kontrolovat kvalitu firem a zbavíme se “odpadu”,nebo-li hodně špatných a nekvalitních firem..

Bylo zjištěno, že předchozí důkazy o proměnlivosti efektu velikosti jsou z velké části způsobeny nestálou výkonností malých, nekvalitních šmejdských firem. Při kontrole nekvalitních firem se objevuje mnohem silnější a stabilnější prémie za velikost, která je robustní v čase (včetně období, kdy se zdá, že efekt velikosti selhává), monotónní ve velikosti a nekoncentruje se v extrémech, převládá napříč měsíci v roce a existuje i pro měřítka velikosti, která nejsou založena na tržních cenách. Tyto výsledky jsou robustní i při využití různých měřítek kvality, v různých obdobích, v rámci všech odvětví a to na 23 mezinárodních trzích, kde měření byla prováděna.

Novější studie autorů Blitz a Hanauer z roku 2020 nazvaná „Settling the Size Matter“ pak empiricky ukazuje, že existují silné interakční efekty mezi faktorem velikosti a dalšími faktory, například hodnotou.

Ve své práci autoři uvádějí, že standardní faktorová portfolia, která mají neúměrně vysokou váhu hodnotových akcií s malou kapitalizací, oproti standardním faktorovým portfoliím, dosahují velmi významné alfy. To znamená, že faktor velikosti může být velmi přínosný tím, že slouží jako katalyzátor, který pomáhá uvolnit plný potenciál ostatních faktorů, jako je hodnotový (value) faktor. Bylo zdokumentováno, že faktorové prémie bývají větší u akcií s malou kapitalizací než u akcií s velkou kapitalizací.

Závěrem je, že interakce mezi faktorem velikosti a dalšími známými faktory může být dostatečným důvodem proto, aby dlouhodobí investoři, kteří investují stylem kup a drž systematicky nadhodnocovali akcie s malou tržní kapitalizací, i když samotný faktor velikosti není odměňován prémií.

Poznámka autora: v jedné z dalších kapitol se určitě podíváme detailněji na jednu z nejvýnosnějších tříd aktiv (s příklonem k faktorům) a to konkrétně na akcie malých hodnotových firem (small cap value), na kterých si ukážeme, jak velká je faktorová prémie právě při kombinaci faktoru velikosti a hodnoty.

Označení v odborné literatuře: size, SMB (Small minus Big)

Klíčové publikace:

- The Relationship Between Return and Market Value of Common Stocks – Rolf Banz (1981)

- Size Matters, If You Control Your Junk – Asness, Frazzini, Moskowitz, Pedersen (2015)

- Settling the Size Matter – Blitz a Hanauer (2020)

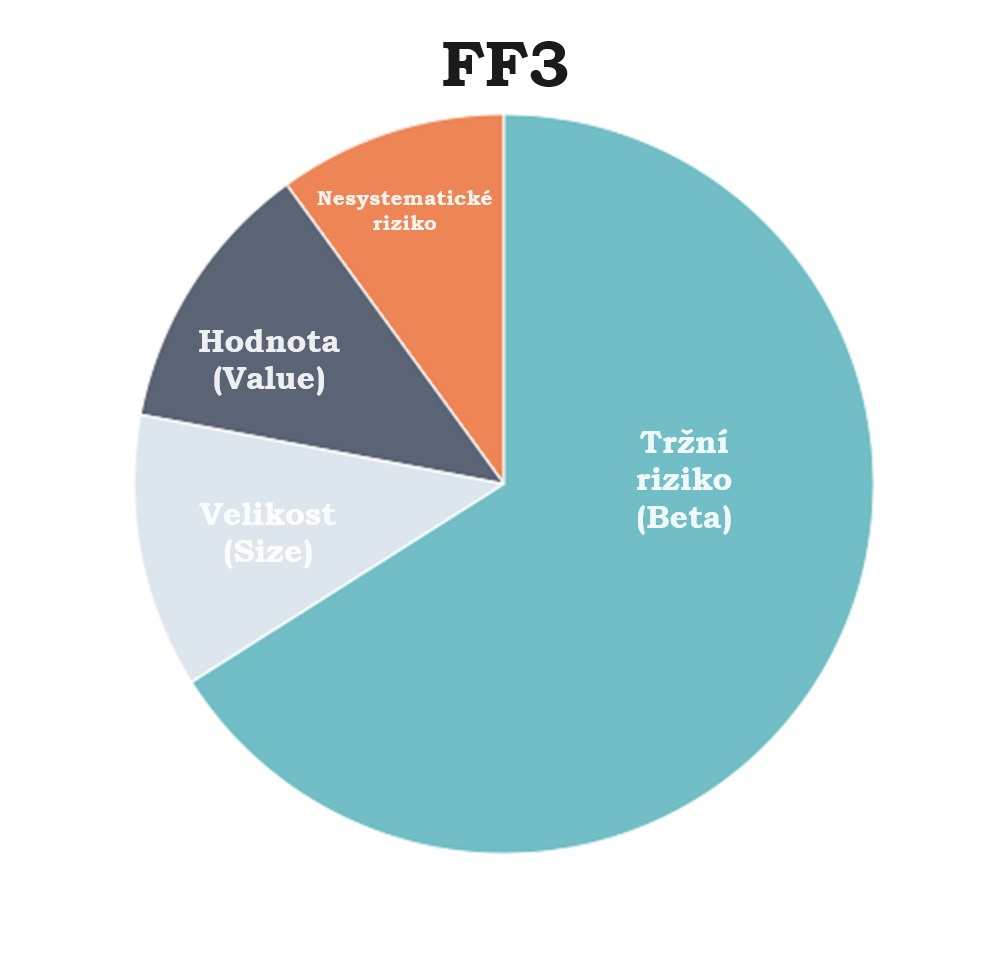

Třífaktorový model od Fama a Frenche (1992)

Všechny dříve objevené empirické anomálie, tedy nevysvětlitelné nadměrné výnosy očištěné o riziko ve srovnání s výnosy trhu, byly přisuzovány „dovednostem“ portfolio manažerů. Nadměrné výnosy z malých a hodnotových akcií nás pak vedly k tomu, že trhy jsou neefektivní a zjevně tato aktiva špatně oceňují.

Lze tedy říct, že tyto anomálie zpochybňovaly model CAPM a zjevně vyvracely teorie efektivních trhů. To vše pak vedlo k představení alternativního modelu oceňování aktiv.

V roce 1992 američtí ekonomové, profesoři a nositelé Nobelovy ceny Eugene Fama a Kenneth French z toho ve svých publikacích „The Cross-Section of Expected Stock Returns“ a „Common risk factors in the returns on stocks and bonds“ vyvodili, že je pravděpodobnější, že existuje více nezávislých rizikových faktorů, než že by trhy byly natolik neefektivní, aby tyto anomálie přetrvávaly.

Na základě předchozích publikací třífaktorový model Fama a Frenche identifikoval malé akcie a hodnotové akcie jako další nezávislé zdroje rizika mimo tržní riziko. S lepším modelem trh neocenil špatně akcie s malou tržní kapitalizací (size faktor) a hodnotové akcie (value faktor), ale ocenil nezávislá rizika (premium) těchto typů akcií.

Fama a French vycházeli z empirického pozorování, že tržní riziko nestačí k vysvětlení výnosů akcií s malou kapitalizací a hodnotových akcií, a navrhli model s lepší vypovídající schopností. Avšak i tento model měl své nedokonalosti.

Přidání nezávislých rizik malých a hodnotových akcií vedle tržní bety do modelu oceňování aktiv výrazně zvýšilo vypovídací schopnost modelu a odstranilo empirické anomálie, kvůli kterým se trh z pohledu CAPM jevil jako neefektivní.

Namísto vysvětlení dvou třetin rozdílu ve výnosech mezi diverzifikovanými portfolii vysvětluje třífaktorový model až 90% rozdílu. Ačkoli se jednalo o velký skok vpřed, stále bylo třeba identifikovat další zdroje rizika.

Označení v odborné literatuře: FF3

Klíčové publikace:

- The Cross-Section of Expected Stock Returns – Eugene F. Fama a Kenneth R. French (1992)

- Common risk factors in the returns on stocks and bonds – Eugene F. Fama a Kenneth R. French (1992)

Faktor setrvačnosti – Momentum (1993)

Momentum je tendence akcií, které v nedávné minulosti dosahovaly dobrých výsledků, dosahovat dobrých výsledků i nadále a akcií, které dosahovaly špatných výsledků, dosahovat špatných výsledků i nadále.

První zásadní studie, která zdokumentovala tento efekt setrvačnosti (momentum) v USA, byla studie z roku 1993 autorů Narasimhan Jegadeesh a Sheridan Titman v publikaci „Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency“. Následně byl efekt setrvačnosti potvrzen také v mnoha následných studiích a regionech. Za zmínku můžeme uvést studii autora Rouwenhorst z roku 1998 nazvanou „International momentum strategies“.

Momentová prémie je jednou z největších faktorových prémií, ale také zároveň jednou z nejdiskutovanějších prémií. Bohužel pro dlouhodobé investory investující stylem kup a drž je s faktorem momenta spojeno několik problémů.

Vysoká citlivost na zvraty na trhu a vysoká obrátkovost vede k velkým změnám ve složení portfolia. A tyto změny implikují vysoké náklady. Jsou to dobře známé problémy, které ztěžují implementaci momentové strategie. Momentová prémie je často vykoupena vysokými náklady fondu. V důsledku toho je pak momentová prémie velmi redukována, pokud vůbec nějaká zůstane. Avšak i přes tato negativa zkušenosti ukazují, že zmíněné obavy lze účinně řešit tím, že se zaměříme na momentum specifické pro jednotlivé akcie a nebudeme obchodovat příliš agresivně.

Bylo vypozorováno, že pokud se cena v kratších obdobích odchýlí od svého průměru, typicky do 3 měsíců se pak ke svému průměru vrací zpět. Pokud tento trend přetrvá, pak zde přetrvává po střednědobé období od 6 do 18 měsíců a vrací se zpět ke svému průměru po více než 48 měsících. Nejdůležitějším efektem setrvačnosti je tedy přetrvávání oné střednědobé setrvačnosti. Akcie je považována za akcii s kladnou setrvačností, pokud je její předchozí 12 měsíční průměr výnosů kladný.

Stejně jako v případě hodnotové prémie je teoretické vysvětlení tohoto pozorování stále předmětem rozsáhlé diskuze v odborné literatuře. Odborníci na behaviorální finance tvrdí, že investoři buď přehnaně reagují na zprávy ve velmi krátkém, nebo ve velmi dlouhém období, což způsobuje, že se momentum vrací ke svému průměru, aby se přehnaná reakce korigovala (Barberis, Shleifer a Vishny, 1998). Podobně mohou investoři nedostatečně reagovat na zprávy ve střednědobém horizontu, což vede k přetrvávání střednědobého momentu setrvačností (Hong a Stein, 2000).

Jiné studie tvrdí, že efekt setrvačnosti je založen na rizikové prémii, kdy akcie se setrvačností mají vyšší riziko poklesu, což je činí méně atraktivními, a proto by investoři měli očekávat dodatečnou kompenzaci (viz Ang a Xing, 2006 nebo Lettau, Maggiori a Weber, 2014).

Bylo by vhodné zmínit ještě jednu klíčovou studii a to konkrétně publikaci Mark M. Carharta z roku 1997 nazvanou “On Persistence in Mutual Fund Performance”. Avšak detaily této studie si projdeme později až při popisu tzv. čtyřfaktorového modelu.

Poznámka autora: Na detailnější problémy a rozbor faktorové strategie založené na momentu so podíváme v dalších částech této séri o faktorvém investování. Jak již bylo zmíněno, jedná se velmi diskutovaný faktor, který má mnoho svých odpůrců, ale i příznivců.

Označení v odborné literatuře: MOM

Klíčové publikace:

- Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency – Narasimhan Jegadeesh, Sheridan Titman (1993)

- On Persistence in Mutual Fund Performance – Mark M. Carharta (1997)

- International Momentum Strategies – K. Geert Rouwenhorst (1998)

- A model of investor sentiment – Barberis, Shleifer and Vishny (1998)

- Bad news travels slowly: Size, analyst coverage and the profitability of momentum strategies – Hong, Lim and Stein (2000)

- Downside risk – Ang, Chen and Xing (2006)

- Conditional risk premia in currency markets and other asset classes – Lettau, Maggiori, Weber (2014)

Faktor kvality – Quality (1996)

Zjednodušeně řečeno efekt kvality je tendence vysoce kvalitních akcií překonávat akcie s nízkou kvalitou a trh jako celek. Jedná se tedy o tendenci cenných papírů vydaných zdravými a ziskovými společnostmi překonávat cenné papíry vydané méně zdravými a méně ziskovými společnostmi a trh jako celek.

Efekt kvality byl poprvé zdokumentován na počátku devadesátých let. Za zmínku stojí publikace “Do brokerage analysts’ recommendations have investment value?” od Kent L. Womack z roku 1996 a také “Do stock prices fully reflect information in accruals and cashflows about future earnings?” od Richard G. Sloan taktéž z roku 1996. Z novějších studií se často cituje z publikace “Cashflow risk, systematic earnings revisions and the cross section of stock returns” od autorů Da a Warachka z roku 2009.

Ve všech těchto publikacích bylo zdokumentováno, jak faktor kvality zachycuje nadměrné výnosy akcií, které se vyznačují nízkým zadlužením, stabilním růstem zisků a dalšími ukazateli „kvality“. Za vysoce kvalitní akcie jsou považovány akcie společností s vysokou ziskovostí, vysokou kvalitou zisku a konzervativním řízením (například bez přehnaných aktivit v oblasti fúzí a akvizic).

Převaha vysoce kvalitních akcií nad nekvalitními je ve finanční literatuře dobře zdokumentována, ačkoli skutečná míra „kvality“ je sporná. Ukázalo se, že metriky, jako jsou zisky společnosti, výplata dividend a úroveň zadlužení, mají stejnou vypovídací schopnost ve vztahu k výkonnosti akcií jako hodnotový faktor. Proto se stále diskutuje o tom, zda se tento faktor nějak zásadně liší od hodnotového faktoru.

Strategie založené na kvalitě se snaží zachytit prémii spojenou s vysoce kvalitními akciemi ve srovnání s akciemi nízké kvality. Tento faktor je však ze všech rizikových faktorů asi nejobtížněji definovatelný, protože investoři a investiční společnosti se rozcházejí v názorech na nejlepší způsob měření kvality.

V závislosti na investičním manažerovi může kvalita znamenat hrubou ziskovost, návratnost investovaného kapitálu, růst, stabilitu zisků, vysokou míru výplat nebo nízkou volatilitu a fundamentální riziko. Bez ohledu na metriku strategie, které se snaží zaměřit na kvalitu, obvykle dosahují lepších výsledků než trh, protože jsou lépe připraveny na nepříznivé ekonomické podmínky.

Faktor kvality zůstává pro faktorové investory i akademiky určitou záhadou, protože intuitivně by měly být akcie vyšší kvality spojeny s vyššími cenami. Skutečnost, že kvalita není do akcií plně započítána, možná kvůli nedostatečným rizikovým modelům nebo behaviorálním zkreslením, může do jisté míry vysvětlovat existenci prémií.

Poznámka autora: Teď trochu předběhnu, ale musím zde zmínit, že faktor kvality velmi úzce souvisí s faktorem ziskovosti (profitability). Fama a Frenche později do svého třífaktorového modelu přidali i dva další faktory: ziskovost (profitability) a investice (investment). Kombinace právě těchto dvou faktorů se často označuje jako faktor kvality.

Označení v odborné literatuře: QMJ

Klíčové publikace:

- Do brokerage analysts’ recommendations have investment value? – Kent L. Womack (1996)

- Do stock prices fully reflect information in accruals and cashflows about future earnings? – Richard G. Sloan (1996)

- Cashflow risk, systematic earnings revisions and the cross section of stock returns – Da, Warachka (2009)

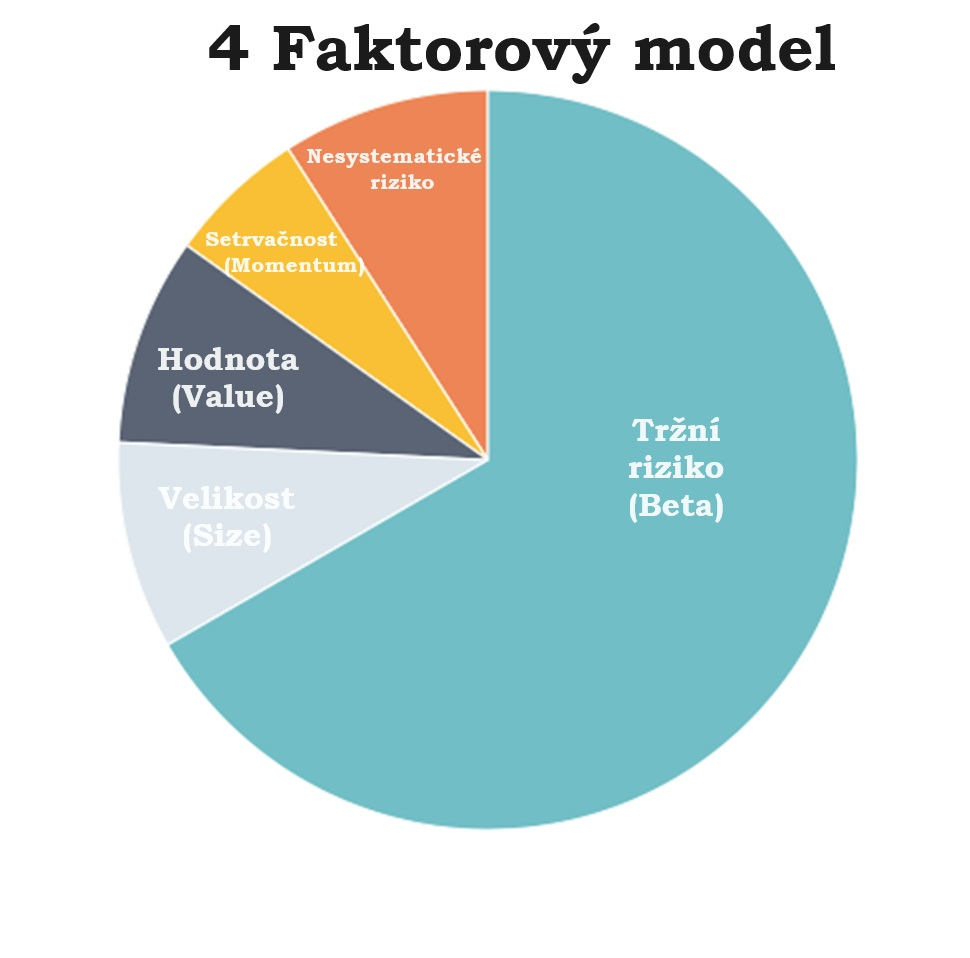

Carhartův čtyřfaktorový model (1997)

V roce 1997 Mark Carhart ve své práci „On persistence in mutual fund performance“ zkombinoval třífaktorový model od Fama a French s momentovým faktorem a vytvořil tzv. čtyřfaktorový model.

Přidáním faktoru setrvačností k třífaktorovému modelu se opět zvýšila vypovídací schopnost modelu oceňování aktiv.

Označení v odborné literatuře: FF4

Klíčové publikace:

- On persistence in mutual fund performance – Mark Carhart (1997)

Faktor investic – Investment (2004)

Faktor investic poukazuje na fakt, že akcie s konzervativním růstem účetní hodnoty svých aktiv dosahují lepších výsledků než akcie s agresivním růstem účetní hodnoty svých aktiv. Zjednodušeně řečeno, v praxi se zkoumá, jak společnosti využívají svá aktiva. Ty, které investují intenzivně (agresivní), mají tendenci dosahovat horších výsledků než ty, které jsou opatrnější (konzervativní).

Investiční faktor pochází z publikace „Capital Investments and Stock Returns“ z roku 2004 od autorů Titman, Wei, Xie.

Údaje a výzkumy z minulosti prokázaly, že konzervativní investiční portfolio je spojeno s vyššími výnosy ve srovnání s agresivním investičním portfoliem. Stručně vysvětleno, agresivní investice nezlepšují výnosy v blízké budoucnosti, a přesto je otázkou, zda by tyto investice zlepšily výnosy v budoucnosti.

Fama-Frenchův třífaktorový model byl tedy neúplný model očekávaných výnosů, protože jeho tři faktory opomíjejí velkou část variability průměrných výnosů souvisejících se ziskovostí a investicemi.

Výsledky naznačují, že Fama-Frenchův třífaktorový model bude pravděpodobně špatně fungovat, pokud se použije na portfolia se silným investičním sklonem. Na základě těchto skutečností byl do třífaktorového modelu později přidán investiční faktor, protože tento faktor lze využít ke zvýšení výnosů.

Označení v odborné literatuře: CMA (Conservative Minus Aggressive)

Klíčové publikace:

- Capital Investments and Stock Returns – Titman, Wei, Xie (2004)

Faktor ziskovosti – Profitability (2013)

Faktor ziskovosti ukazuje, že akcie se silnou provozní ziskovostí dosahují lepších výsledků než akcie se slabou provozní ziskovostí. Za všech ostatních okolností by ziskovější společnost měla mít vyšší cenu než méně ziskový podnik, takže existuje nějaké jiné riziko, které tlačí cenu ziskovější akcie dolů.

Faktor ziskovosti pochází z článku Roberta Novy-Marx „The other side of value: The gross profitability premium“ z roku 2013. Ve své práci navázal Marx na studii „Profitability, Investment and Average Returns“ z rukou Eugena Famy a Kennetha Frenche z roku 2006, která ukázala, že firmy s vysokou ziskovostí (měřenou poměrem hrubého zisku k aktivům) mají následné vysoké výnosy k poměru účetní hodnoty k tržní hodnotě (hodnotový ukazatel).

Překvapivě ziskové podniky generovaly výrazně vyšší výnosy než neziskové podniky, přestože měly výrazně vyšší ukazatele ocenění (například vyšší poměr ceny k účetní hodnotě). Ziskové firmy mají tendenci být růstovými firmami, což znamená, že relativně rychle expandují. Hrubá ziskovost je silným prediktorem budoucího růstu, stejně jako zisků, volného peněžního toku a výplat.

Hrubá ziskovost má při předvídání výnosů mnohem větší sílu než ukazatele ziskovosti založené na zisku. Vysoký obrat aktiv (definovaný jako podíl tržeb a aktiv, což je účetní měřítko provozní efektivnosti) je především motorem vysokých průměrných výnosů ziskových firem, zatímco vysoké hrubé marže jsou charakteristickým znakem „dobře rostoucích“ akcií.

Kontrola ziskovosti výrazně zvyšuje výkonnost hodnotových strategií, zejména u největších a nejlikvidnějších akcií. Kontrola poměru účetní hodnoty k tržní hodnotě zvyšuje výkonnost ziskových strategií. Zatímco ziskovější růstové firmy mají tendenci být větší než méně ziskové růstové firmy, ziskovější hodnotové firmy mají tendenci být menší než méně ziskové hodnotové firmy.

Strategie založené na hrubé ziskovosti generují průměrné nadvýnosy podobné hodnotovým, i když se ve skutečnosti jedná o růstové strategie. Díky tomu poskytují vynikající zajištění pro hodnotové strategie. Přidáním ziskovosti k hodnotové strategii se snižuje celková volatilita strategie.

Označení v odborné literatuře: RMW (Robust Minus Weak)

Klíčové publikace:

- The other side of value: The gross profitability premium – Robert Novy-Marx (2013)

- Profitability, Investment and Average Returns – Eugene F. Fama and Kenneth R. French (2006)

Pětifaktorový model od Fama a French (2015)

Jak již bylo zmíněno, po zavedení třífaktorového modelu se stále projevovaly anomálie ve výnosnosti akcií. Například, že společnosti s konzervativními investicemi a vysokou ziskovostí měly tendenci poskytovat konzistentní alfu (premium).

Na základě pokroků a empirických studií v měření očekávané ziskovosti a očekávaných investic představili roce 2015 Fama a French svůj nový pětifaktorový model oceňování aktiv, který nyní nově zahrnul dříve zmíněné a zdokumentované faktory investic (investment) a ziskovosti (profitability), jako dva další nezávislé rizikové faktory k již existujícím faktorům trhu (Beta), velikosti (Size) a hodnoty (Value).

Nový model je schopen vysvětlit přibližně 95% rozdílů ve výnosech mezi diverzifikovanými portfolii. Statistické důkazy pro tyto dva dodatečné faktory jsou slabší než předchozí tři, ale stále spolehlivé a robustní.

Fama a French zároveň ve své práci, na základě rovnice oceňování aktiv, poukázali na jeden z nejdůležitějších poznatků ohledně faktorů. A to je fakt, že faktory by neměly být posuzovány izolovaně.

Například portfolio, které se zaměřuje na ziskovost bez kontroly relativní ceny, pravděpodobně vyústí v portfolio růstových akcií, a portfolio, které se zaměřuje na relativní cenu bez kontroly ziskovosti, pravděpodobně vyústí v portfolio akcií se slabou ziskovostí.

Novy-Marx (2014) tvrdí, že nákup akcií se silnou ziskovostí bez placení prémiových cen je stejně hodnotovým investováním jako nákup aktiv s průměrnou ziskovostí za diskontní ceny. Akcie s nejvyšší očekávanou výnosností na trhu by měly tendenci být akcie s nízkými relativními cenami a silnou ziskovostí.

Proto je společné zaměření na hodnotu (value) a ziskovost (profitability) jedním z nejdůležitějších aspektů řízení vícefaktorového portfolia.

Označení v odborné literatuře: FF5

Klíčové publikace:

- A five-factor asset pricing model – Eugene F. Fama and Kenneth R. French (2015)

- Quality Investing – Robert Novy-Marx (2014)

Šestifaktorový model

V krátkosti jen zmíním, že existuje i šestifaktorový model. V publikaci od společnosti AQR Capital Management, jenž je globální společnost pro správu investic, byl rozšířen původní pětifaktorý model od Fama a Frenche o šestý faktor a to konkrétně o již dříve zmiňovaný faktor setrvačnosti (Momentum).

V tomto modelu se pracuje trochu jinak s hodnotovým faktorem a hodnotový faktor je jinak vypočítáván (a rebalancován). Pokud se do modelu přidá i faktor setrvačnosti, pak díky záporné korelaci s hodnotovým faktorem mohou být „velké a rychlé“ výkyvy v ceně lépe zachyceny.

Tento model oceňování aktiv (i když není až tak moc unzáván širokou akademickou veřejností) dokáže pak vysvětlit i více než 95% rozdílů ve výnosech mezi diverzifikovanými portfolii.

Klíčové publikace:

- Our Model Goes to Six and Saves Value From Redundancy Along the Way – AQR Capital Management, Cliff Asness (2015)

Rekapitulace

Dříve, než se ponoříme do dalších témat, dovolím si udělat krátkou rekapitulaci a vyjmenovat hlavní informace a prozatím zmíněná fakta.

- Počátky faktorového investování sahají do 60. let 20. století, kdy empirické studie začaly zpochybňovat převládající předpoklady modelu oceňování kapitálových aktiv (CAPM). Faktorové prémie byly poprvé zdokumentovány na akciových trzích, ale lze jej aplikovat i jinde (dluhopisy, komodity).

- Faktorové investování není určeno k tomu, aby plně nahradilo aktivní a pasivní investování. Místo toho by mělo být vnímáno jako třetí způsob investování.

- Faktorové investování je založeno na empirických důkazech, že investiční strategie zaměřené na výběr faktorů dlouhodobě překonávají trh. Faktorové investování v praxi funguje a alokace do více faktorů zvyšuje pravděpodobnost úspěchu investora.

- Byly zaznamenány a zdokumentovány stovky faktorů (faktorová zoo), ale mnohé z nich jsou variantami téhož faktoru nebo pouhými statistickými náhodami.

- Relevantní faktor musí splňovat pět klíčových požadavků. Měl by být perzistentní, všudypřítomný, robustní, investovatelný a intuitivní, ale hlavně musí poskytovat dostatečně vypovídající sílu pro výnosy portfolia a přinášet prémii

- Většina správců aktiv se drží malého souboru osvědčených faktorů, jako jsou velikost, hodnota, setrvačnost, nízká volatilita a kvalita.

- Faktorové investování může investorům pomoci dosáhnout dvou hlavních cílů: zvýšit dlouhodobé výnosy a snížit riziko poklesu. V závislosti na svých potřebách a prioritách mohou klienti usilovat o expozici vůči různým faktorovým prémiím nebo vůči kombinaci faktorových prémií.

- Faktorové investování může také pomoci dosáhnout dalších cílů, jako je zvýšení diverzifikace a získání expozice vůči konkrétnímu faktoru.

- Je potřeba si dát pozor na efektivní kombinaci faktorových prémií a na to, aby se prémie vzájemně nestřetávaly. Je potřeba zajistit pozitivní expozici vůči všem požadovaným faktorovým prémiím v průběhu času.

- Faktorové investování není pro všechny. Je potřeba znát všechna pozitiva i negativa této investiční strategie.

A právě na všemožná pozitiva, negativa, fakta a mýty okolo faktorového investování se podíváme v následujícím článku této série.

Zaujala vás historie faktorového investování? Narazli jste na nějakou nesrovnalost, nebo je vám něco nejasné? Dejte mi vědět do komentářů, nebo napiště email.