Co je to efektivní počet složek anglicky označován jako Effective Number of Constituents (ENC)? Jak se vypočítává a jakou hraje roli při výběru ETF?

Na všechny tyto otázky se vám pokusím odpovědět na následujících řádcích. Společně si projdeme jak teorii, tak praxi. Na modelovém příkladu si ukážeme výpočet ENC hodnoty pro náš imaginární fond a podíváme se na důsledek toho, pokud bychom vyhodnocovali míru diverzifikace fondu pouze na základě počtu složek a né podle hodnoty efektivního počtu složek (ENC).

Následně si také ukážeme, jak lze jednoduše provést výpočet ENC hodnoty reálného fondu a kde údaje pro výpočet najít.

Efektivní počet složek (ENC) – Teorie

Než se pustíme do samotných výpočtů a modelových příkladů, pojďme si v krátkosti říct, co to vlastně je efektivní počet složek. Anglicky se tento pojem označuje jako Effective Number of Constituents a odtud tedy i ona zkratka ENC.

Efektivní počet složek měří míru, neboli také úroveň koncentrace jednotlivých složek v rámci vybrané množiny. Množinou můžeme rozumět například složení určitého akciového fondu, nebo celého portfolia.

V tomto článku si za onu množinou zvolíme právě složení některého burzovně obchodovaného akciového fondu (ETF). Pokud tedy budeme mluvit o jednotlivých složkách, pak máme na mysli společnosti, které jsou zahrnuty uvnitř fondu.

Akciový fond může být složen ze stovek, nebo někdy i tisíců akciových společností, avšak to nám samo o sobě neřekne nic o diverzifikaci daného fondu. Může se stát, že většina hodnoty fondu je koncentrována jen do pár složek, jen do pár společností. Z tisíců společností uvnitř fondu mohou hrát roli pouze desítky či jednotky a zbytek společností nebude mít téměř žádný, nebo pouze minimální vliv na hodnotu fondu.

V takovém případě nám počet společností ve fondu opravdu nic neřekne, pokud neznáme koncentraci složek, tedy váhu jednotlivých společností v rámci fondu.

Efektivní počet složek tento problém řeší a pro výpočet hodnoty ENC se bere v potaz jak počet jednotlivých společností, tak také jejich váha. Váhou se pak myslí procentuální zastoupení každé společnosti uvnitř fondu, v rámci zvolené množiny.

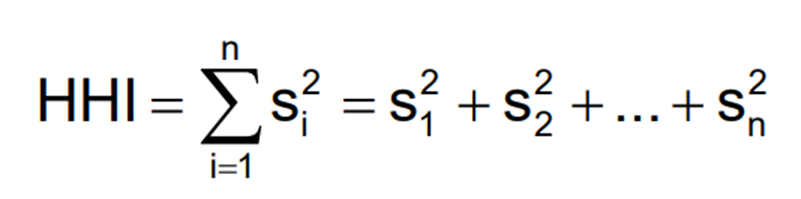

Vzorec pro výpočet efektivního počtu složek je založen na tzv. Herfindahl-Hirschmanově indexu, zkráceně HHI. Originálně se tento index používá v teorii antimonopolní politiky k měření koncentrace daného odvětví na trhu, ale lze jej samozřejmě aplikovat i jinde, třeba v našem případě.

HHI je definován jako součet druhých mocnin podílů (v %) každé společnosti v rámci fondu tedy:

kde si je podíl ve fondu u i-té společnosti a n celkový počet společností ve fondu.

Hodnota HHI se pohybuje v rozmezí 1/n pro množinu, kde jsou všechny složky zastoupeny stejnoměrně (angl. Equal-Weighted) a hodnoty 1 pro množinu s jedinou složkou o váze 100%. S tím jak roste hodnota HHI roste i riziko koncentrace daných složek a snižuje se diverzifikace.

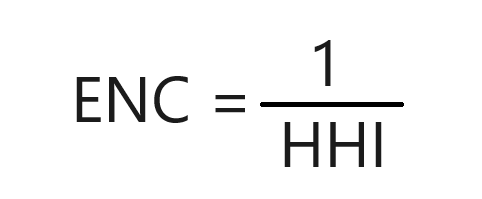

Pokud známe hodnotu HHI pak efektivní počet složek (ENC) se rovná převrácené hodnotě HHI

Efektivní počet složek (ENC) – modelové příklady

Pro lepší pochopení si pojďme spočítat tři modelové příklady nějakých imaginárních fondů a pojďme se také podívat na to, jak počet společností ve fondu může klamat z pohledu diverzifikace.

Představme si, že máme tři fondy a každý fond obsahuje 10 stejných společností. V realitě fondy drží většinou stovky, někdy i tisíce společností, ale pro náš modelový příklad to stačí. Složení našich imaginárních fondů bude následující:

- společnosti ve fondu A budou váženy tržní kapitalizací

- ve fondu B budou váhy společností rozloženy rovnoměrně

- ve fondu C budou mít dvě společnosti velmi vysokou váhu

Fond A) Vážen podle tržní kapitalizace (Market-Weighted)

| Společnost | Podíl (%) | Podíl (%/100) | Podíl (%/100) na 2 |

|---|---|---|---|

| Apple | 18 % | 0,18 | 0,0324 |

| Microsoft | 17 % | 0,17 | 0,0289 |

| Amazon | 14 % | 0,14 | 0,0196 |

| NVIDIA | 11 % | 0,11 | 0,0121 |

| Alphabet | 10 % | 0,10 | 0,0100 |

| Tesla | 9 % | 0,09 | 0,0081 |

| Meta | 8 % | 0,08 | 0,0064 |

| CocaCola | 6 % | 0,06 | 0,0036 |

| Netflix | 5 % | 0,05 | 0,0025 |

| Visa | 2 % | 0,02 | 0,0004 |

| Herfindahl-Hirschmanův index (HHI) | 0,1240 | ||

| Efektivní počet složek (ENC) | 8,0645 | ||

Fond B) Rovnoměrně vážený (Equal-Weighted)

| Společnost | Podíl (%) | Podíl (%/100) | Podíl (%/100) na 2 |

|---|---|---|---|

| Apple | 10 % | 0,10 | 0,0100 |

| Microsoft | 10 % | 0,10 | 0,0100 |

| Amazon | 10 % | 0,10 | 0,0100 |

| NVIDIA | 10 % | 0,10 | 0,0100 |

| Alphabet | 10 % | 0,10 | 0,0100 |

| Tesla | 10 % | 0,10 | 0,0100 |

| Meta | 10 % | 0,10 | 0,0100 |

| CocaCola | 10 % | 0,10 | 0,0100 |

| Netflix | 10 % | 0,10 | 0,0100 |

| Visa | 10 % | 0,10 | 0,0100 |

| Herfindahl-Hirschmanův index (HHI) | 0,1000 | ||

| Efektivní počet složek (ENC) | 10 | ||

Fond C) Vysoká koncentrace společností

| Společnost | Podíl (%) | Podíl (%/100) | Podíl (%/100) na 2 |

|---|---|---|---|

| Apple | 48 % | 0,48 | 0,2304 |

| Microsoft | 44 % | 0,44 | 0,1936 |

| Amazon | 1 % | 0,01 | 0,0001 |

| NVIDIA | 1 % | 0,01 | 0,0001 |

| Alphabet | 1 % | 0,01 | 0,0001 |

| Tesla | 1 % | 0,01 | 0,0001 |

| Meta | 1 % | 0,01 | 0,0001 |

| CocaCola | 1 % | 0,01 | 0,0001 |

| Netflix | 1 % | 0,01 | 0,0001 |

| Visa | 1 % | 0,01 | 0,0001 |

| Herfindahl-Hirschmanův index (HHI) | 0,4248 | ||

| Efektivní počet složek (ENC) | 2,3540 | ||

Jak je vidno z výsledků, nejlépe z toho vyšel fond B, kde hodnota ENC dosáhla nejvyšší hodnoty a kde byly všechny složky (společnosti) váženy stejně. To však není překvapivé a vyplývá to z charakteristiky výpočtu hodnoty ENC. Rovnoměrně vážené (Equal-Weighted) fondy budou vždy dosahovat nejlepších výsledků.

Obstojně si také stál fond A, kde hodnota ENC je přibližně 8. V tomto fondu některé společností mají větší vliv na změnu hodnoty fondu a jiné menší vliv. To se projevilo na snížené hodnotě ENC oproti rovnoměrně váženému fondu B, avšak stále je fond velmi dobře diverzifikován.

Nejhůře dopadl fond C, kde velmi vysoká koncentrace velké části fondu do dvou společností srazila hodnotu ENC na číslo 2,354.

Z těchto výsledků lze krásně vidět, že dívat se pouze na číslo kolik společností je obsaženo ve fondu není dostatečnou známkou diverzifikace. I přes fakt, že porovnávané fondy mají stejný, nebo podobný počet společností ve fondu neznamená, že jsou i stejně, či podobně diverzifikované.

Velmi lehce se může stát, že číslo udávající počet společností ve fondu je jen marketingový trik, avšak reálný přínos a význam ve fondu má mnohem menší hrstka společností. Jak se toho dá docílit? Například tak, že fond bude držet jen pár kusů akcií společností s velmi malou až zanedbatelnou váhou. A místo toho aby je prodal nebo se jich zbavil je bude držet i nadále, čímž uměle zvýší počet společností ve fondu.

Pro jistotu jen dodám, že z daných výsledků nevyplývá, že bychom měli preferovat fondy, které jsou rovnoměrně vážené. Výsledky pouze poukazují na fakt, že rovnoměrné rozložení společností v rámci fondu má pozitivní vliv na jeho diverzifikaci.

Srovnání reálných fondů a hodnot ENC

Pojďme se teď společně podívat na rozbor tří reálných fondů zaměřených na celý svět. Konkrétně se bude jednat o velmi oblíbené fondy:

- Vanguard FTSE All-World UCITS ETF (USD) Accumulating – ISIN: IE00BK5BQT80 známý pod zkratkou VWCE nebo VWRA

- iShares MSCI ACWI UCITS ETF (Acc) – ISIN: IE00B6R52259 známý pod zkratkou IUSQ

- SPDR MSCI ACWI IMI UCITS ETF – ISIN: IE00B3YLTY66 známý pod zkratkou SPYI nebo IMIE

Jedná se o tři ETF fondy, které jsou zaměřeny na celý svět. První dva zahrnují velké (Large Cap) a střední (Mid Cap) společnosti z vyspělých (Developed Markets) i rozvíjejících se trhů (Emerging Markets) vážených tržní kapitalizací.

Co se metodologie a zaměření týče, tak jsou si oba fondy velmi podobné. Oba však používají rozdílného poskytovatele indexu, proto mohu být ve složení fondů rozdíly. Konkrétně jde o indexy:

Poslední ETF fond je zaměřen na firmy všech velikostí, navíc jsou tedy zahrnuty i akcie malých (Small Cap) společností. Poslední jmenovaný fond má tedy největší pokrytí celého světa a fond pak využívá index:

Rozbor o popis vybraných indexů a ETF si můžete přečíst v samostatném článku zaměřujícím se na nejlepší ETF Celý svět (All World).

Poznámka: Různí poskytovatelé indexu mají i různý přístup ke kategorizaci firem na tzv. velké (Large Cap), střední (Mid Cap) a malé (Small Cap) firmy. I přestože mají fondy velmi podobné zaměření, složení jednotlivých fondů se může lišit.

K datu kdy jsem psal tento článek můžeme ve factsheetu o indexech a factsheetu o samotných ETF nalézt tato čísla o počtu společností:

| Společností v indexu | Společností v ETF | |

|---|---|---|

| Vanguard FTSE All-World | 4294 | 3658 |

| iShares MSCI ACWI | 2948 | 1731 |

| SPDR MSCI ACWI IMI | 9204 | 2878 |

Rychlým pohledem bychom mohli usoudit, že jednoznačně nejlépe je diverzifikováno ETF Vanguard FTSE All-World s 3658 společnostmi. Diverzifikací zde hodnotíme pouze na základě počtu společností. Jelikož všechny ETF jsou váženy tržní kapitalizací a svou metodologií jsou si podobné, tak zastoupení v rámci regionů a sektorů bude a je velmi podobné.

Je tomu ale skutečně tak? Je opravdu FTSE All-World nejlépe diverzifikované? Nejsme v tomto případě trochu klamáni čísly?

Pokud si spočítáme hodnoty HHI a ENC dostaneme se na tato čísla:

| Společností v indexu | Společností v ETF | HHI | ENC | |

|---|---|---|---|---|

| Vanguard FTSE All-World | 4294 | 3658 | 0,0059838 | 167,11789 |

| iShares MSCI ACWI | 2948 | 1731 | 0,0069232 | 144,44188 |

| SPDR MSCI ACWI IMI | 9204 | 2878 | 0,0052883 | 189,09668 |

Ačkoliv se to nezdálo, tak z pohledu ENC není Vanguard FTSE All-World ten nejlépe diverzifikovaný fond. Vítězem se stává SPDR MSCI ACWI IMI UCITS ETF.

Příklad postupu výpočtu ENC pro reálný fond

Jak jsem došel k hodnotám efektivního počtu složek (ENC) v předchozí kapitole? Není to nic složitého! Ke kalkulaci postačí mít alespoň základní znalost MS Excel a jeho funkcí (nebo jiného tabulkového editoru), nebo umět pracovat s aplikací Google Sheets.

Největší problém s výpočtem býva s formátem souboru (oddělovače, desetinné čárky nebo tečky, znaménka procenta/měny u hodnoty atd.) a zaokrouhlováním. Předtím než provedeme samotný výpočet, je potřeba si soubor s daty přizpůsobit pro pomocné výpočty.

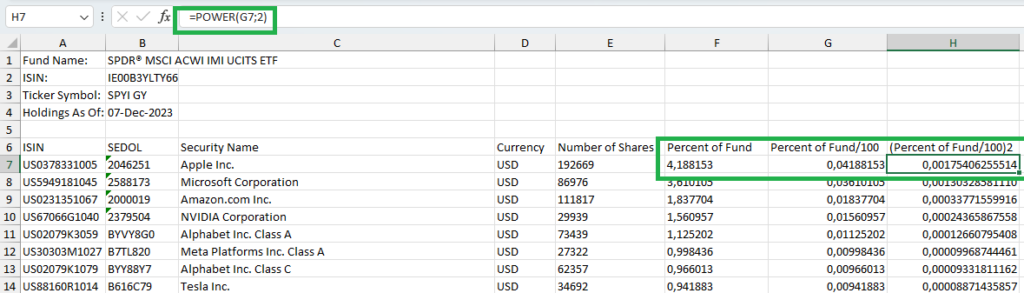

Na následujících řádcích si ukážeme postup výpočtu hodnoty ENC u ETF fondu SPDR MSCI ACWI IMI. Tento fond jsem zvolil, protože soubor se zdrojovými daty je dle mého uživatelsky nejpřívětivější a nepotřebujeme dělat skoro žádné změny ve formátu souboru.

U souboru o fondech od iShares se vyskytují problémy jak s formátem, hlavně tedy s mixem desetinných teček a čárek, tak se zaokrouhlováním velikostí pozic. Pro výpočet lze použít přímo data v souboru, která jsou zaokrouhlena pouze na dvě desetinná místa (což se mně zdá dost málo), nebo někdy je lepší si velikost pozice spočítat z tržní kapitalizace do nového sloupečku. Také je potřeba odstranit všechny ostatní hotovostní pozice a ponechat k výpočtu pouze akcie (equity).

U FTSE je situace o dost lepší. U souboru je potřeba si jen trochu pohrát s formátem procentuálního zastoupení jinak je formát souboru docela přijatelný. O něco horší je to pak se zaokrouhlováním, kde následně nevychází součet všech složek na 100%. Ale to jsou drobnosti. Zásadní vliv to na výpočet nemá a my ani nepotřebujeme dokonale přesné hodnoty.

Postup výpočtu

1.) Nejdříve potřebujeme stáhnout soubor s daty přímo od poskytovatele ETF fondu. Pouze tam bychom měli nalézt vždy nejaktuálnější data. Někdy je lepší začít vyhledávat rovnou na googlu, protože pokud přejdeme rovnou na stránky poskytovatele a začneme hledat tam, je možné že nic nenajdeme ani podle ISINu, ani podle jména ETF fondu. Proč? Jednoduše protože musíme zvolit odkud jsme a jaký typ investora jsme. A pokud stránku otevřete například jako investor z České Republiky, žádné ETF nenajdete. Z výsledků v googlu tedy přejdeme na web společnosti State Street Global Advisors (SPDR) a dostaneme se přimo na detail fondu.

2.) V detailu o fondu nejedeme na sekci se složením fondu nejčastěji označenou angl. jako Holdings. Na tuto sekci se lze prokliknout také z horní lišty pro daný fond. U většiny poskytovatelů fondů je pak postup stejný. Pod výčtem jednotlivých (popřípadě pouze největších) pozic ve fondu býva odkaz pro stažení souboru s kompletními daty. Klikněte na odkaz a stáhněte si soubor.

3.) Stáhli jsme si soubor ve formátu xlsx a můžeme jej otevřít v Excelu. Sloupeček který nás zajímá je sloupec „Percent of Fund“. V tomto sloupci vidíme procentuální zastoupení, neboli váhu každé pozice ve fondu. V tomto případě je formát sloupečku ideální, jedná se o číselnou hodnotu a není nutná žádná další úprava sloupečku. Maximálně je nutné převést desetinnou tečku na desetinnou čárku, ale to závisí na vašem lokálním nastavení.

4.) Na konci souboru podle typu poskytovatele většinou bývají nějaké nulové pozice, pozice bez váhy a podobně. Jednoduše tyto pozice odstraníme. Nebude to mít zásadní vliv na výpočet.

5.) Nyní si přidáme do souboru nový sloupeček kde si procentuální hodnotu pozice vyjádříme jako poměr k celku, kde celek je 100. Tedy „Percent of Fund“/100 pro každou pozici. Ještě předtím ale než jsem přidal nový sloupeček, jsem odstranil všechny ostatní sloupečky napravo od sloupce „Percent of Fund“. Nebudeme je potřebovat.

6.) Máme udělanou přípravu pro výpočet HHI. Přidáme si další sloupeček a spočítáme si druhou mocninu váhy každé pozice. Sloupeček si můžeme nazvat jako („Percent of Fund“/100)2. Pro výpočet použijeme funkci POWER kde zvolíme číslo pro umocnění sloupec „Percent of Fund“/100 a 2 jako mocninu. Výpočet provedeme pro každou pozici.

7.) Pokud máme spočítáno, přesuneme se na konec souboru a jednoduše dopočítáme sumu všech hodnot ze sloupce („Percent of Fund“/100)2. Máme spočtenu hodnotu HHI!

8.) Nýní si spočítáme převracenou hodnotu HHI a dostaneme hodnotu ENC.

Tím je výpočet u konce. Jak vidíte, nejedná se o žádný složitý, dlouhý, ani komplikovaný výpočet. S trochou praxe se dá toto číslo spočítat do 5 minut, při vhodném formátu souboru ještě rychleji.

Poznámka: pozorný čtenář, který se pokoušel daný postup replikovat si může všimnout, že počty složek (společností) uváděných na webových stránkách poskytovatele ETF, ve factsheetu a následně v samotném excelovém souboru s detailním složením není vždy úplně stejný. Navíc například u Vanguard FTSE All-World souboru s daty stažených přímo ze stránek poskytovatele jde vidět chybu v součtu všech pozic, která není 100% a to nejen díky zaokrouhlení u jednotlivých pozic. U MSCI ACWI IMI jsou data přesnější. Tyto minoritní rozdíly ale nemají nijak zásadní vliv na výpočet. Výsledné ENC číslo má i tak pro nás více než dostačující vypovídající hodnotu.

Vyhodnocení vlivu ENC na výběr ETF

Hodnota ENC nám dává o něco lepší představu o tom, jak je fond diverzifikován, než jen koukat na počet společností, které jsou zahrnuty ve fondu. Hodnota ENC má mnohem lepší vypovídající hodnotu. Není potřeba počítat hodnotu ENC u každého fondu, ale pouze v případě, že máme na výběr z více alternativ.

Přesto by se nemělo jednat o jediné kritérium, podle čeho hodnotíme samotnou diverzifikaci fondů a už vůbec by nemělo jít o jedinou metriku, podle které vybíráme ETF do našeho portfolia. O tom jak vybírat a kde vyhledávat ETF jsem napsal samostatný článek.

Věděli jste o ENC čísle? Zaujalo vás toto „hodnocení“ ETF a bude te jej používat při výběru ETF? Dejte mi vědět do komentářů, nebo napiště email.