Jaké jsou nejlepší dluhopisové fondy roku 2024 ? Nedávno jsem si dělal průzkum českých dluhopisových fondů a napadlo mne, že bych se o tento průzkum mohl podělit se svými čtenáři.

Proč teď zařadit dluhopisy do portfolia?

Již od konce roku 2023 jsme ve fázi, kdy začínají klíčové úrokové sazby vyhlašované centrální bankou pomalu klesat. Alespoň u nás tomu tak je a ČNB už své sazby 2x snížila. Co se týče amerického FEDu a evropské centrální banky (ECB) ty zatím své sazby ještě nesnížili.

Obecně lze říct, že pokud sazby klesají, pak cena starších dluhopisů roste. Efekt ale platí i naopak. Proč?

Je to vcelku přirozené. Zjednodušeně lze říct, že úrok na dluhopisech se odvíjí od výše klíčové úrokové sazby vyhlašované centrální bankou. Jen pro informaci úrokových sazeb existuje více než ta jedna klíčová.

Řekněme, že centrální banka stanoví klíčovou úrokovou sazbu na 5%. Na to reagují komerční banky a jiné finanční instituce a víceméně podobný, o něco nižší úrok pak můžeme dostat také na spořících účtech a jiných poměrně bezpečných produktech peněžního trhu (repo fondy, termínované vklady).

Zároveň v rámci financování státu stát vydává tzv. státní dluhopisy opět s tímto, nebo velmi podobným úrokem. Podle délky splatnosti, se dluhopisy dělí na krátkodobé (do 1 roku), střednědobé (1-10 let) a dlouhodobé (nad 10 let).

Státní dluhopisy bývají označovány za bezpečné, někdy také bezrizikové investice. To však platí pouze v případech, bavíme-li se o vyspělých státech s vysokým dluhopisovým ratingem. Co se týče firem a tzv. korporátních dluhopisů, tak firmy musí nabízet své dluhopisy s ještě vyšším úrokem než 5%, protože jen blázen by půjčil své peníze některé z firem, pokud může za stejný úrok půjčit téměř bez rizikově státu.

Zjednodušme si to a řekneme si, že máte možnost si poměrně bezpečně uložit vaše peníze za oněch 5% na mnoho let v případě, že nakoupíte dlouhodobý státní dluhopis.

A nyní klíčové sazby začnou klesat a budou klesat až na 3%. V ten okamžik budou také pomalu klesat úroky na na spořících účtech a produktech peněžního trhu. Také stát již nebude vydávat dluhopisy s úrokem 5%, ale pouze s úrokem 3%. Nyní si tedy budete moct uložit bezpečně peníze jen za 3%.

Co se stane s vašim dluhopisem, který ještě mnoho let bude nést úrok 5%, pokud sazby a úroky na dluhopisech začnou klesat? Váš dluhopis začne být více žádaný, vzácný a tím pádem bude jeho cena růst. Na běžném trhu se již sehnat nedá a na sekundárním trhu vám za něj zajisté někdo nabídne více, než za kolik jste jej koupil.

Jistě si dokážete představit i opačnou situaci, kde klíčové úrokové sazby rostou, nové dluhopisy se tak vydávají s vyšším úrokem a cena starých dluhopisů s nižším úrokem klesá, protože i zájem o ně klesá. Proč si také kupovat dluhopis, který nese 3%, když bych mohl mít za stejnou cenu dluhopis, který nese 5%. Dluhopis nesoucí úrok 3% bych v tomto případě koupil pouze se slevou.

Jak aktuálně vybrat dluhopisový fond?

Klíčové je tedy uvědomit si – V jaké fázi jsme? A jaké dluhopisy by měl fond držet, abychom těžili nejvíce z očekávaného snižování sazeb?

A zde je odpověď vcelku jednoduchá. Od fondu požadujeme, ať drží dluhopisy s co nejdelší splatností s co nejvyšším úrokem.

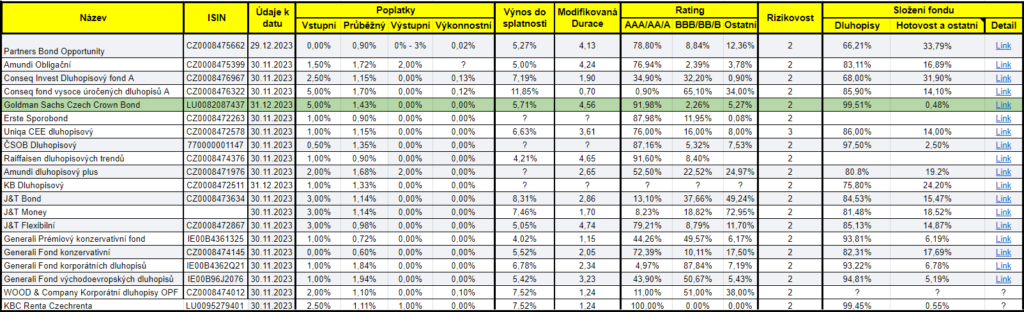

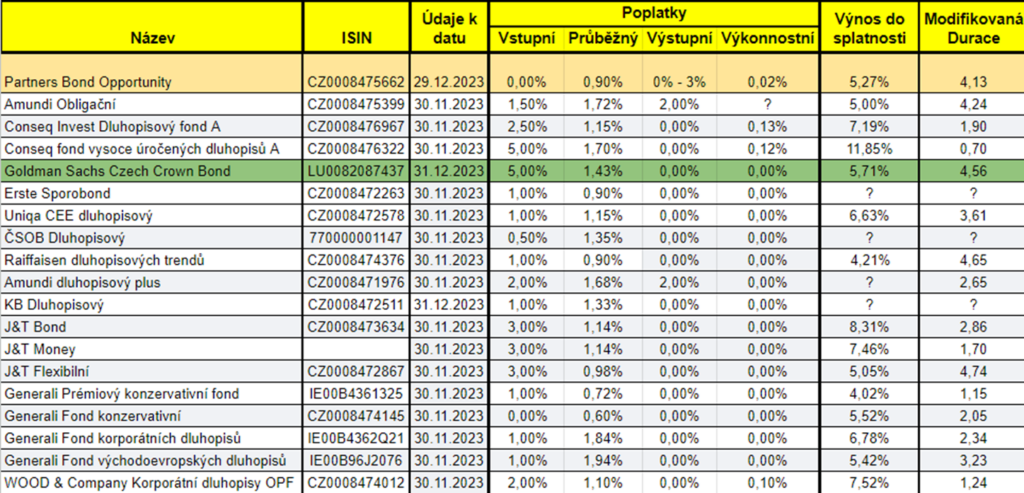

Samozřejmě fond většinou nedrží jen jeden typ dluhopisů, proto je nejlepší se u každého fondu dívat na tzv. výnos do splatnosti a modifikovanou duraci, která nám dává obrázek o celkovém složení dluhopisového fondu. A zde není požadujeme co nejvyšší hodnoty! Modifikovaná durace je měřená v procentech ayjadřuje o kolik procent se změní cena dluhopisu, pokud se úroková sazba změní o 1 p.b. Čím vyšší bude modifikovaná durace a výnos do splatnosti, tím více budeme těžit z případného snížení klíčové úrokové sazby až na úroveň okolo 2% – 3%, kterou proklamuje ČNB někdy v roce 2025

Modifikovanou duraci a výnos do splatnosti lze u většiny fondů nalézt u fondu v dokumentu zvaném factsheet, nebo v měsíčním reportu. Bohužel, né každý fond tento údaj uvádí.

V mém přehledu ale naleznete pouze fondy, které jsou denominovány v české koruně (CZK) a nebo jsou hedgovány do české koruny (CZK). Proč?

Zastávám názor, že v dluhopisech by měly být uloženy pouze peníze na kratší dobu. Ideálně něco mezi 3 až 5 lety. Po 3 letech lze uplatnit časový test a neplatit daň ze zisku. V případě delšího horizontu už lze částečně uvažovat i o akciích.

Pokud se tedy bavíme o takto krátkém horizontu, pak podstupovat měnové riziko a zaměřit se na fondy vedené v amerických dolarech (USD) a nebo eurech (EUR) se mně zdá vcelku nebezpečné. Při nechtěném vývoji české koruny by se lehce mohlo stát, že o veškerý výnos přijdeme, nebo dokonce budeme ve ztrátě, jen díky pohybu kurzu.

Mé přesvědčení také vychází ze studie společnosti Vanguard – Going global with bonds: The benefits of a more global fixed income allocation

Zároveň platí, že bohužel neexistuje žádný nízko nákladový dluhopisový ETF fond, který by byl alespoň zajištěn do české koruny (CZK). Proto v tomto případě dávám přednost dlohopisovým fondům i za cenu vyšší nákladovosti.

Ostatní charakteristiky dluhopisových fondů

Kromě modifikované durace a výnosu do splatnosti bychom se měli při výběru fondu zaměřit také na:

- Poplatky – hlavně tedy průběžný poplatek, popřípadě výstupní poplatek a pravidla, jakým je výstupní poplatke účtován. Vstupní poplatek lze většinou domluvit individuálně s poradcem, nebo s někým, kdo vám daný fond dokáže obstarat. Pokud si seženete dobrého poradce, dá se dostat i na nulu a pouze zaplatit „administrativní“ poplatek. Některé fondy lze sjednat na více platformách (Conseq, Amundi, EIC, etd.) a dostala se ke mne informace, že výše průběžného poplatku může být u stejného fondu na různých platformách jiná. Zeptejte se na to svého poradce.

- Rating dluhopisů – dobře se podívejte jaký rating mají dluhopisy ve fondu a v jakém poměru. Dluhopisy bez ratingu nebo s nízkým ratingem bývají více rizikové.

- Složení fondu – některé dluhopisové fondy nedrží pouze dluhopisy, ale část peněz drží také v hotovosti nebo fe fondech peněžního trhu. Podívejte se jak velká část to je. Malá část může dávat smysl, ale většinu chcete mít zainvestováno právě v dluhopisech

- Velikost fondu – většina fondů je dostatečně velká, zde není čeho se bát

Nejlepší dluhopisové fondy roku 2024

Níže naleznete odkaz na dokument, ve kterém můžete nalézt srovnání dluhopisových fondů za rok 2024

Dluhopisové Fondy 2024 – PUBLIC

INFO: pokud budu mít čas, pokusím se tabulku aktualizovat. U mnoha fondů to však nemá smysl, nic zásadního se ve složení určitě nezmění. Klíčové fondy, které považuji za rozumné, byly aktualizovány naposledy v lednu 2024.