Základem pro všechny činnosti související s finančním plánováním a následně i s investováním, je sestavit si rodinný rozpočet!

Co je to rodinný rozpočet?

Mít své příjmy a výdaje pod kontrolou je nutností. Bez toho se neobejdeme téměř v žádné činnosti související s finančním plánováním a nakládáním s financemi.

Rodinný rozpočet zasahuje do všech oblastí financí, jako je správa dluhů, tvorba finanční rezervy, finanční plán, ale i do samotného investování.

V článku jak na dluhy jsme si již řekli, že není možno začít splácet dluhy bez toho, aniž bychom znali náš rodinný rozpočet. Bez jasného rozpočtu není možné určit, kolik peněz a zda vůbec nějaké, nám zbývá na splácení dluhů.

Při tvorbě finanční rezervy je zase potřeba znát především naši výdajovou část a vytvořit takovou rezervu, aby nám pokryla případné krizové situace s přihlédnutím na naše individuální výdaje.

V rámci investování a finančního plánování bychom měli vědět, kolik peněz můžeme posílat na investice, aniž bychom ohrozili fungování domácnosti. Pokud bychom investovali moc, mohlo by se velmi lehce stát, že budeme muset ze svých investic vybírat peníze v té nejhorší možné době.

Rodinný rozpočet je o evidenci všech příjmů a výdajů v rámci domácnosti. V případě správně sestaveného rozpočtu získáme kontrolu nad naší finanční situací. Dobře sestavený rozpočet náš může upozornit na slabá místa, kde nejvíc utrácíme, nebo naopak poukázat na možnosti lepšího nakládání s financemi, tedy možností více investovat.

Pojďme se společně podívat na to, co vše bychom měli evidovat v rámci rodinného, popřípadě i individuálního rozpočtu.

Co evidovat na příjmové straně?

V rámci evidence příjmů je to vcelku jednoduché. Tedy jednoduché to je, pokud zrovna nejste podnikatel, nebo OSVČ, který nemá stálý příjem. V tomto případě to bude poněkud pracnější. My se zaměříme na onu jednodušší situaci, která se týká většiny z nás, kde máme většinou nějaký stálý měsíční příjem.

Do příjmové stránky zapíšeme všechny příjmy, které očekáváme na měsíční bázi, ale také příjmy, které přicházejí průběžně či nepravidelně v průběhu roku, nebo jen jednou ročně.

Evidovat můžeme například:

- Příjem ze zaměstnání – zapisujeme průměrný čistý příjem, například podle bankovního výpisu.

- Zaměstnanecké benefity – typickým příkladem mohou být stravenky (pokud nejsou součástí mzdy), odměny v rámci různých benefit programů, ze kterých lze nakupovat například v lékárně, nebo platit sportovní aktivity.

- Bonusy a odměny ze zaměstnání – roční bonus nebo odměny, 13. a 14. plat.

- Příspěvky od státu – na bydlení, přídavky na děti, rodičovský příspěvek, podpora v nezaměstnanosti atd.

- Alimenty

- Příjem z pronájmu – v případě, že vám plyne příjem z pronájmu investičních nemovitostí.

- Podíl na zisku z investic – nejčastěji jde o vyplacené dividendy.

- Výnos z úspor – například úroky získané ze spořícího účtu. V případě vyšší úložky a vysokých úroků na spořicích účtech, může jít i o desítky tisíc korun.

- Vrátka daně – přeplatek na dani.

- Přivýdělek – brigády, příležitostná práce …

- Peněžní dary – evidujeme například v případě, že je zvykem si dávat v rodině také finanční dary. Na druhé straně pak stojí výdaje za dárky. Ale o tom až později.

- Ostatní příjmy – například prodej věci na internetu, které již nepotřebujeme.

V rámci evidence musíte vyřešit, jak pracovat s částkami, která přichází nepravidelně a v nepravidelné výši. Pokud se nejedná o pravidelnou stejnou částku každý měsíc, pak jednoduše evidujeme pouze průměrnou výši celkové částky a tu rozpočteme na celý rok (podělíme celkovou částku 12ti měsíci).

V případě, že se částka každoročně mění, použijte průměrnou, nebo minimální hodnotu. Vždy je lepší evidovat menší příjem a na konci řešit přebytky, než plánovat větší příjmy a nakonec řešit, kde chybějící peníze vzít.

Co evidovat na výdajové straně?

U výdajů je evidence již podstatně horší a komplikovanější. Pokud se opravdu zamyslíte a začnete si vše řádně zapisovat, jsem si jist, že budete ve většině případu nemile překvapeni, jaké výdaje vlastně máte.

Výdaje bývají často v různých měsících jiné. I z tohoto důvodu trvá stabilizace a evidence výdajové stránky i několik měsíců. První verze evidence výdajů, kterou vytvoříte, bude s největší pravděpodobností nepřesná. Pro sestavení správného rozpočtu je potřeba si výdaje hlídat každý měsíc alespoň po dobu jednoho roku. Poté lze frekvenci kontroly rozpočtu snížit. Ale nebojte se, není třeba si hlídat každou korunu. Některé výdaje, jako například nákupy jídla, nebo oblečení, lze stanovit pouze rámcově s jistou nepřesností.

V případě výdajů platí to stejné jako u příjmů, jen v opačném gardu. Pokud se nejedná o pravidelnou stejnou částku každý měsíc, pak jednoduše evidujeme pouze průměrnou výši celkové částky a tu rozpočítáme na celý rok. V případě, že se částka každoročně mění, použijte průměrnou, nebo maximální hodnotu. Vždy je lepší evidovat větší výdaj a na konci řešit přebytky, než plánovat menší výdaje a nakonec řešit, kde chybějící peníze vzít.

Co se týče pravidelných měsíčních plateb, většina z nás má dobrý přehled o tom kolik a kde platíme. Horší je to ale u nepravidelných výdajů, jako jsou nákupy jídla, útrata za zábavu a volný čas, výdaje za oblečení a podobné. Zde je nejlepší si stanovit roční odhadované výdaje na základě let minulých a částku rozpočítat na celý rok.

Velmi často se bohužel zapomíná na výdaje, které jsou sice pravidelné, ale platí se jen 1x ročně. Ačkoliv se to nemusí zdát, právě tyto výdaje tvoří podstatnou část celého rozpočtu a právě tyto výdaje nám většinou komplikují život, protože i když přichází pravidelně, zapomínáme na ně. A v určitých případech se nemusí jednat o zanedbatelnou částku.

Kategorie výdajů

Už jsme si tedy řekli co evidovat obecně. Přínosné je rozdělit si výdaje do kategorií a přiřadit k nim údaj, zda se jedná o nepravidelnou či pravidelnou platbu, popřípadě i informaci o tom, zda jde o zbytný či nezbytný výdaj. V rámci hledání úspor nám tato informace může pomoci identifikovat zbytečné výdaje.

Níže naleznete seznam kategorií a možných výdajů, které mohou nastat. Seznam a kategorie berte pouze jako inspiraci. Všichni nemáme stejné výdaje a mnou navrhované kategorie a frekvence placení vám nemusí vyhovovat. Důležité je hlavně na nic nezapomenout a do výdajů opravdu doplnit vše poctivě, tak jak to odpovídá realitě. Nelžete sami sobě, doplatíte na to v konečném důsledku zase jen vy sami, nebo vaše rodina.

Jídlo a nákupy

- Obědy (pravidelný, měsíční) – někdo se stravuje v práci a má tak pravidelný výdaje na jídlo. Lze zde evidovat i výdaje za obědy pro děti, nebo zařadit výdaje za děti do vlastní sekce. Nejlepší je evidovat výdaje zvlášť pro každého člena rodiny.

- Nákupy jídla (pravidelný měsíční) – nejsem zastánce přehnané evidence, proto stačí si nastavit a sledovat nějakou průměrnou částku, kterou utratíme měsíčně za nákup jídla domů.

- Léky a vitamíny (nepravidelný, roční) – někdo trvale užívá léky nebo vitamíny a musí je doplácet.

Doprava (auto, motorka, jiné)

- Palivo (pravidelný, měsíční) – v případě více dopravních prostředků doporučuji evidovat každé zvlášť. Stačí si spočítat jak často tankujete a stanovit určitý počet plateb a průměrnou částku kolik platíte. Tuto sumu pak rozpočítat na jednotlivé měsíce.

- Údržba a čištění (pravidelný, roční) – i péče o dopravní prostředek něco stojí (myčka, mycí přípravky, doplnění kapalin, atd.)

- Drobné opravy (pravidelný, roční) – je lepší mít bokem výdaje na drobné opravy.

- Pojištění (pravidelný, roční) – pojištění je typický roční výdaj, který může stát hodně a velmi často se na něj zapomíná v rámci plánování výdajů. Když pak taková platba přijde v nevhodnou dobu, může být problém nalézt v rozpočtu i několik desítek tisíc korun.

- Dálniční známka (pravidelný, roční)

- Servisní prohlídka (pravidelný, roční) – v případě návštěvy autorizovaného servisu jde o tisíce korun ročně.

- STK (nepravidelný, roční) – např. a automobilů je povinnost zajistit STK co dva roky. Je dobré si odkládat měsíčně něco stranou a mít tak za dva roky naspořeno na tento výdaj.

- Nové pneumatiky a přezutí (pravidelný, roční) – frekvence výměny pneu je hodně individuální. Pokud využíváte letní a zimní pneu (ne pouze celoroční) je potřeba tento fakt zahrnout do kalkulace. I samotné přezutí každoročně něco stojí.

- Lítačka (MHD) – (pravidelný, měsíční) – doprava po městě za pomocí MHD, popřípadě pro někoho i lítačka na vlak

Služby

- Internet (pravidelný, měsíční) – domácí internet.

- Mobilní paušál (pravidelný, měsíční) – vhodné evidovat pro všechny členy domácnosti zvlášť.

- Streamovací služby, Internetová TV (pravidelný, měsíční) – oblíbený výdaj většiny rodin.

- Holič, Kadeřník (nepravidelný, roční) – v dnešní době se nejedná o levnou záležitost a v součtu jde někdy i o tisíce korun ročně.

- Kosmetika (nepravidelný, roční) – taktéž, v dnešní době se nejedná o levnou záležitost a v součtu jde někdy i o tisíce korun ročně.

- Koníčky (nepravidelný, roční) – Fitness, Sauna, Bazény atd.

- Pojištění (pravidelný, roční) – odpovědnosti, životní pojištění.

- Vzdělávání a kurzy (nepravidelný, roční) – nezapomínejte ani na výdaje, které platí v rámci svého osobního rozvoje.

- Úvěry/Leasing (pravidelný, měsíční) – nutno počítat všechny splátky úvěrů a půjček.

Bydlení

- Nájem (pravidelný, měsíční) – nájemné a fond oprav.

- Energie a voda (pravidelný, měsíční) – náklady na elektřinu, plyn, vodu a teplo.

- Svoz odpadu (pravidelný, roční) – ve většině měst je nutno platit roční poplatek za svoz komunálního odpadu.

- Český rozhlas poplatek (pravidelný, měsíční) – každá domácnost musí platit poplatek za rozhlas.

- Česká televize poplatek (pravidelný, měsíční) – každá domácnost musí platit koncesionářský televizní poplatek.

- Splátka hypotéky (pravidelný, měsíční) – počítáme zde pouze hypotéku na nemovitost, ve které bydlíme, né investiční nemovitosti.

- Daň z nemovitosti (pravidelný, roční)

- Pojištění majetku (pravidelný, roční)

- Náklady na rekrační nemovitosti (pravidelný, roční) – chata, chalupa, nebo jiná další rekreační nemovitost

Oblečení

- Oblečení (nepravidelný, roční) – nutné počítat pro všechny členy domácnosti. Nejlépe si stanovit rozpočet pro každého člena na rok, podle toho jak moc utrácí za oblečení.

Děti

- Školné/Školkovné (pravidelný, měsíční) – v případě soukromých školek a škol, jesliček.

- Obědy (pravidelný, měsíční) – stravování v rámci školy/školky pro děti.

- Školní pomůcky (pravidelný, roční)

- Potřeby pro kojence (pravidelný, měsíční) – plenky, umělé mléko a další pomůcky

- Vitamíny a Léky (nepravidelný, roční) – některé děti musí trvale užívá léky nebo vitamíny. Jindy jsou vitamíny potřeba pro zdravý růst.

- Koníčky a kroužky (pravidelný, roční)

- Kapesné (pravidelný, měsíční)

Dárky

- Narozeniny (pravidelný, roční) – velmi opomíjený výdaj. V případě větší rodiny si spočítejte, kolik vydáte ročně peněz za dárky pro širší rodinu. Manžel/manželka, děti, babičky, dědečci, náklady na oslavu pro děti (dort, občerstvení). Někdy jde o tisíce korun ročně.

- Vánoce (pravidelný, roční) – podobně jako v předchozím případě

Dovolená

- Letní/Zimní (nepravidelný, roční) – opět velmi opomíjený avšak často pravidelný výdaj. Dovolená pro celou rodinu, to jsou desítky tisíc, které je nutno odložit si stranou. Stanovte si průměrnou výši výdajů na dovolenou. V případě, že jezdíte na letní i zimní dovolenou, oddělte tyto výdaje.

Volný čas

- Zábava, rodinné víkendy (nepravidelný, roční)

- Ostatní (nepravidelný, roční)

Jak vidíte, tak výdajová stránka je poměrně rozsáhlá a komplikovaná. A to jsem zcela jistě nezmínil všechny výdaje, které jako rodina, jako domácnost můžete mít. Zkuste se zamyslet nad tím, jaké další výdaje máte vy a dejte mně vědět dolů do komentářů.

Jaké výdaje nedávat do rozpočtu?

Do rozpočtu rozhodně nepatří výdaje (dá-li se tomu říkat výdaje), které souvisí s investicemi, spořením, nebo tvorbou rezervy. Netvrdím, že bychom si nemohli tyto výdaje nějakým způsobem evidovat. Je dobré mít přehled i v tomto směru, ale nemělo by to být tak, že tyto výdaje ovlivňují náš rozpočet.

Mělo by tomu být právě naopak. Rozpočet by měl primárně ovlivňovat to, jakou částku můžeme dávat stranou na tvorbu rezervy, spoření, nebo investice.

V případě, kdy evidujeme příjem z pronájmu, měli bychom také evidovat všechny náklady spojené s investičními nemovitostmi. V případě, že tak nečiníme, měly by tyto výdaje stát bokem. Dle mého názoru je opravdu nutné oddělit investování a rozpočet. A to i v případě investičních nemovitostí. Opět platí, že i v tomto případě je evidence nutná a správný investor by si měl počítat všechny náklady spojené s investicí, ale né v rozpočtu.

Odkud čerpat data po práci s rozpočtem?

Je mi jasné, že každý není zastánce moderních technologií a aplikací na sledování výdajů. Také vím, že jsou mezi námi lidé, kteří pořád raději platí hotově než kartou.

Mně osobně se osvědčilo platit vše jednou kartou (sdílíme kartu v rodině) a jediné, co ke sledování výdajů potřebuji, je tedy internet banking a výpis z banky. V případě, že nemáte v rodině společný účet a platíte více kartami, pak je potřeba výpisy sjednotit a projít je všechny.

V rámci internetového bankovnictví jsem si vytvořil kategorie příjmů a výdajů dle seznamu uvedeného výše a platbám u určitého prodejce tuto kategorii automaticky přiřadil. Takto jednoduše mám výpis již kategorizovaný.

Z počátku jednou měsíčně (ano na začátku to bylo pracnější), ale nyní již pouze jednou ročně tento výpis projdu v excelu, spočítám si výdaje v jednotlivých kategoriích a srovnám je s plánem v rozpočtu. Následně řeším pouze výrazné odchylky a nejasnosti. Celé mne to nezabere více než 4h ročně a občasné správné zatřídění platby. A pokud nějaká platba uteče. Nic se neděje, pokud jde o menší platby.

Příznivci moderních technologii mohou využít pro evidenci nějakou aplikaci na správu financí, nebo chytrou peněženku typu Spendee nebo Wallet (mimochodem jedná se o aplikaci s českými kořeny).

Ten kdo nerad platí kartou a nemá rád ani technologie, vystačí si s tužkou a papírem. Avšak pokud není něco automatizované a komplikované (nutnost zapsat každý výdaj ručně, mít stále u sebe tužku a papír) pak si myslím, že to bohužel nebude moc přesné měření.

Jak pracovat s již sestaveným rozpočtem?

Pokud již máme rozpočet sestaven, je třeba jej průběžné vyhodnocovat a aktualizovat. Jak jsem již psal dříve, z počátku je potřeba toto dělat například na měsíční bázi. Průběžně vyhodnocovat všechny příjmy a výdaje a podle toho i průběžně aktualizovat rozpočet.

Pokud zjistíte, že jste na něco zapomněli, nevadí. Jednoduše to do rozpočtu přidejte. Pokud naopak zjistíte, že odhadované náklady nejsou tak vysoké, snižte částku v rozpočtu.

Důležité je však pruběžne a co nejdříve zaznamenávat všechny změny, hlavně v oněch pravidelných platbách. Zvýšil se vám nájem, náklady za energie, nebo jiný výdaj? Co nejdříve aktualizujte rozpočet, dokud na to myslíte.

Před každou změnou si můžete například uložit minou verzi rozpočtu ať se později můžete k této verzi vracet a porovnat, jak se vaše příjmy a výdaje mění v průběhu času.

Vždy na konci roku pak proveďte kontrolní revizi a realizujte plán rozpočtu na následující rok. Jakmile se rozpočet stabilizuje, pak stačí vyhodnocovat rozpočet na roční bázi.

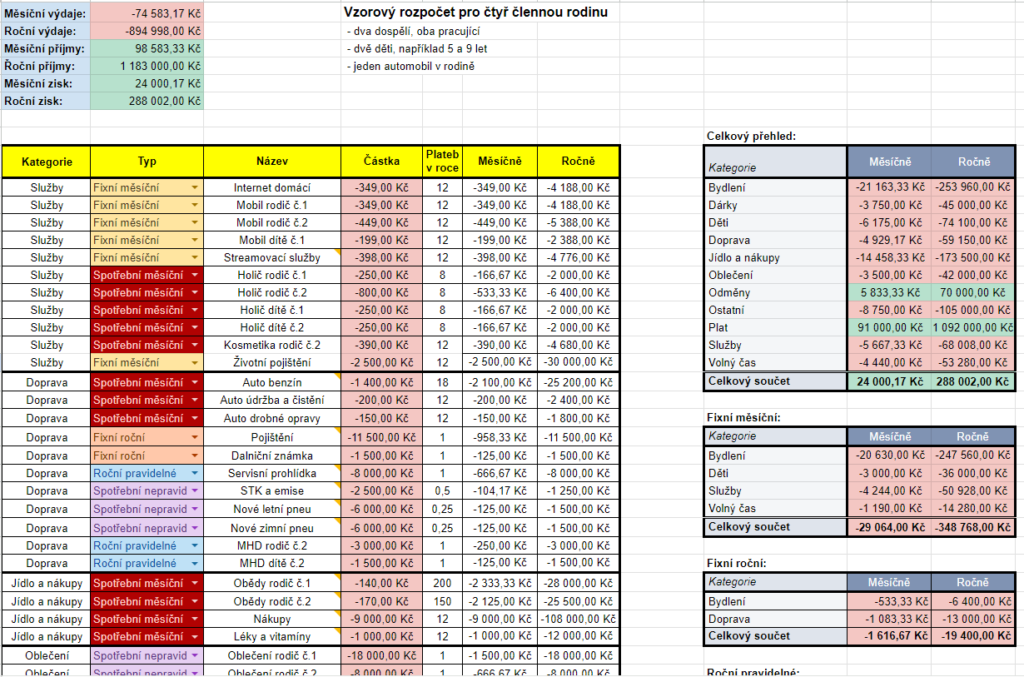

Vzorový rozpočet

Pro ukázku jsem sestavil vzorový rodinný rozpočet pro imaginární čtyřčlennou rodinu. Rozpočet je udělán za pomocí aplikace Google Sheets (pro laiky bych jej popsal jako takový online Excel) a může vám sloužit jako šablona, pro tvorbu vlastního rozpočtu.

Video návod

V případě, že vám tento popis nestačil, odkážu vás na video návod kde pan Michal Doubek, což je finanční poradce a lektor finanční gramotnosti, prezentuje, jak si takový rodinný rozpočet sestavit a jak uvažovat při jeho tvorbě.

Pan Doubek patří do kategorie poradců, kteří opravdu stojí na straně klienta a pomáhá vzdělávat širší veřejnost. Doporučuji shlédnout i jeho další vzdělávací videa.

Automatizace výdajů

Pokud již máme sestaven rodinný rozpočet, dalším krokem by mohla být automatizace práce s výdajovou stránkou a organizace účtů. Co je tím myšleno?

Z pohledu organizace účtů doporučuji oddělit účty na příjmové, spotřební, spořící a ostatní.

Příjmový účet může být například primární účet každého z rodičů. Je to onen hlavní účet, kde vám chodí výplata. Další příjmový účet může být speciální účet, na který chodí ony nepravidelné příjmy (například z prodeje na internetu, peněžní bonusy, vrátka daně, atd.). Tímto jednoduchým oddělením příchozích plateb lze pak vše lépe evidovat, vyhodnocovat a plánovat. Samozřejmě lze příchozí platby také pouze kategorizovat v rámci jednoho účtu.

Pro všechny fixní měsíční platby a fixní roční platby si zavedeme trvalý příkaz, SIPO, nebo inkaso a tyto platby naplánujeme a provedeme hned, když nám přijde výplata. Tímto způsobem zajistíme automatizaci a na platby nikdy nezapomeneme.

Také naplánujeme pravidelnou měsíční platbu na spotřební účet. Spotřební účet je účet, ze kterého platíme všechny spotřební výdaje. Nejlepší je, pokud jde o společný účet všech členů domácnosti, ze kterého se vše platí. V dnešní době není problém vydat k jednomu účtu více platebních karet, nebo sdílet kartu elektronicky.

Dle rozpočtu sečteme všechny spotřební výdaje a tuto částku ihned odesíláme také mimo náš hlavní účet. Tím zajistíme, že máme spotřební výdaje na daný měsíc pokryty. Alespoň tedy v případě, že byl rozpočet sestaven správně. Pokud na konci měsíce peníze na spotřením účtu chybí, pak to může indikovat chybu v rozpočtu. Vždy je ale potřeba přihlédnou k oněm nepravidelným platbám, například za oblečení, které mohou být v daném měsíci vyšší. Co zbyde na spotřebním účtu necháváme na další měsíc. Takto by se v průměry měly přebytky a nedostatky časem vykompenzovat.

Poslední co nám zbývá automatizovat jsou nepravidelné platby. Opět se jeví jako nejlepší možnost tyto platba určitým způsobem automatizovat. Protože se ale jedná o nepravidelné platby, nevíme kdy a v jaké výši budou, je zde automatizace těžká. Jednou z možností je si alespoň odkládat peníze stranou na tyto výdaje.

Můžeme k tomu využít například spořícího účtu a principu obálek, do kterých si každý měsíc odkládáme částku, která by nám měla po roce odkládání stačit na pokrytí všech těchto výdajů. Hlavně v prvním roce tyto platby jsou komplikací. Proč? Protože například pracovat s rozpočtem začneme v lednu, ale výdaje na dárky, pojištění auto, servis auta a letní dovolenou přichází již v létě a my tak nemáme ještě naspořeno na kompletní výdaje. Nezoufejte, v dalších letech se to srovná a na další rok již budete spořit po celý rok. Nebo v rámci ročního plánování si tyto peníze odložíme stranou již na začátku roku.

Tvorba rozpočtu není žádná věda

Tvorba rozpočtu, ani práce s rozpočtem není žádná věda. Jak jsem již párkrát zmiňoval, vše co zde píši je jen pro ilustraci jak s rozpočtem pracovat. Je to jen návod, šablona, ale nemusíte se jej držet. Nemusíte dělat něco jen proto, že to někdo říká, nebo proto, že jste to někde četli. Tento návod není nic, co by se nemohlo porušit nebo pozměnit. Mnohem důležitější je, aby jste si sami našli způsob, který vyhovuje hlavně vám, jak s rodinným rozpočtem pracovat. Pokud vás to bude bavit a budete vědět proč to děláte, je mnohem větší pravděpodobnost, že u této činnosti vydržíte.